Trong những năm qua, ngành Ngân hàng Tây Ninh luôn bám sát những định hướng của Ngành và những quy hoạch, kế hoạch của địa phương trong phát triển kinh tế - xã hội. Hỗ trợ doanh nghiệp nói chung và doanh nghiệp nhỏ và vừa (DNNVV) nói riêng trong tiếp cận tín dụng và dịch vụ ngân hàng trong sản xuất kinh doanh là một trong những mục tiêu hàng đầu của ngành Ngân hàng Tây Ninh. Bài viết điểm lại những công việc đã làm trong thời gian qua, xác định những việc đã làm được, những khó khăn, tồn tại, từ đó có giải pháp, kiến nghị để trong thời gian tới, ngành Ngân hàng Tây Ninh hỗ trợ nhiều hơn về tín dụng, dịch vụ ngân hàng cho DNNVV trên địa bàn.

1. Kết quả triển khai các nội dung hỗ trợ DNNVV của ngành Ngân hàng Tây Ninh trong giai đoạn 2014 - 2018

DNNVV là một trong 5 lĩnh vực ngành Ngân hàng ưu tiên đầu tư tín dụng theo chủ trương của Đảng và Nhà nước. Thực hiện Luật Hỗ trợ doanh nghiệp nhỏ và vừa và Chỉ thị số 15/CT-TTg ngày 15/6/2018 của Thủ tướng Chính phủ về tổ chức triển khai thực hiện hiệu quả Luật Hỗ trợ doanh nghiệp nhỏ và vừa, trong thời gian qua, ngành Ngân hàng Việt Nam, trong đó, có tỉnh Tây Ninh đã triển khai nhiều giải pháp, chính sách nhằm hỗ trợ tháo gỡ khó khăn cho DNNVV trong việc tiếp cận nguồn vốn tín dụng ngân hàng. Nhờ đó, tín dụng cho đối tượng này đã có nhiều chuyển biến mạnh mẽ, vốn ngân hàng đến với DNNVV thực chất, hiệu quả hơn.

Trong những năm qua, Ngân hàng Nhà nước chi nhánh tỉnh Tây Ninh thường xuyên chỉ đạo các tổ chức tín dụng trên địa bàn tích cực thực hiện các chương trình, gói tín dụng với lãi suất hợp lý cho DNNVV; thực hiện mở rộng đầu tư tín dụng cho các dự án, chương trình phát triển kinh tế - xã hội của tỉnh, nhất là vốn cho 05 lĩnh vực ưu tiên (lĩnh vực nông nghiệp, nông thôn; lĩnh vực xuất khẩu; DNNVV; ngành công nghiệp hỗ trợ và doanh nghiệp ứng dụng công nghệ cao).

Các tổ chức tín dụng (TCTD) trên địa bàn tuân thủ các quy định của NHNN về trần lãi suất đối với các lĩnh vực ưu tiên phát triển, trong đó có DNNVV được hưởng lãi suất cho vay ngắn hạn tối đa bằng VND thấp hơn 1% - 2%/năm so với các lĩnh vực sản xuất kinh doanh thông thường tối đa là 6,5%/năm đối với ngân hàng và 7,5%/năm đối với QTDND, các NHTM Nhà nước cho vay ở mức tối đa 6,0%/năm. (Bảng 1, Biểu đồ 1)

Trong 5 lĩnh vực tiên trên địa bàn, ngoại trừ lĩnh vực cho vay công nghiệp hỗ trợ và cho vay doanh nghiệp ứng dụng công nghệ cao mới phát sinh năm 2018, lĩnh vực cho vay DNNVV xếp thứ hai, chỉ sau lĩnh vực vực nông nghiệp nông thôn vì ngành nông nghiệp chiếm tỷ trọng cao trong kinh tế tỉnh Tây Ninh, trong giai đoạn 2014 - 2018 cho vay DNNVV tăng bình quân 12,9%/năm. Tuy nhiên, mức tăng này khá thấp so với mức tăng bình quân chung của 5 lĩnh vực ưu tiên trên địa bàn là 21,3%/năm.

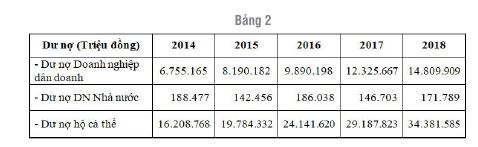

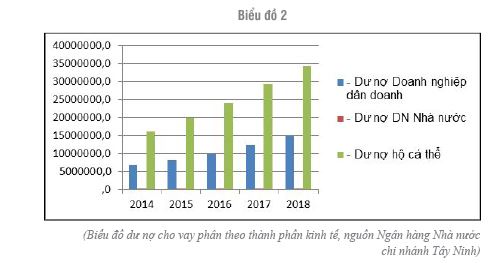

Bên cạnh hỗ trợ DNNVV với lãi suất ngắn hạn trong nhóm 5 lĩnh vực ưu tiên, việc đẩy mạnh cho vay hệ thống doanh nghiệp trên địa bàn tỉnh Tây Ninh mà đa số là DNNVV cũng được các TCTD tích cực quan tâm gặp gỡ, đối thoại, tháo gỡ khó khăn, hỗ trợ vốn kịp thời trong sản xuất kinh doanh thông qua Chương trình kết nối ngân hàng - doanh nghiệp. Một số TCTD đã tích cực triển khai những gói tín dụng ưu đãi cho DNNVV từ Hội sở, như BIDV với gói tín dụng 5.000 tỷ đồng dành cho doanh nghiệp siêu nhỏ, doanh nghiệp khởi nghiệp năm 2019 với lãi suất cho vay chỉ từ 6,5%/năm trong thời hạn tối đa 09 tháng; gói tín dụng 30.000 tỷ đồng: dành cho DNNVV năm 2019, lãi suất cho vay chỉ từ 6,5%/năm trong thời hạn 12 tháng; gói tín dụng ngắn hạn 5.000 tỷ đồng: dành cho khách hàng doanh nghiệp lớn với lãi suất cho vay chỉ từ 7,5%/ năm trong thời hạn tối đa 12 tháng; gói tín dụng 4.000 tỷ đồng: dành cho khách hàng DNNVV, khách hàng doanh nghiệp nước ngoài với lãi suất cho vay chỉ từ 6,5%/ năm trong thời hạn tối đa 12 tháng. Ngân hàng Bản Việt với gói vay ưu đãi cho DNNVV với lãi suất chỉ 8,5%/năm, trị giá 1.000 tỷ đồng thông qua chương trình “Đồng hành cùng Bạn phát triển bền vững” triển khai từ năm 2016 đến hết năm 2019. (Bảng 2, Biểu đồ 2)

Trong vòng 5 năm 2014 - 2018, quy mô dư nợ cho doanh nghiệp trên địa bàn tỉnh năm 2018 đã gấp 2,2 lần năm 2014 với mức tăng bình quân là 23,2%, cao hơn mức tăng bình quân tổng dư nợ trên địa bàn là 20,9%.

Để có được kết quả đáng khích lệ này, hàng năm, Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh Tây Ninh tham mưu UBND tỉnh ban hành các văn bản chỉ đạo các sở, ban, ngành, UBND các huyện, thành phố các tổ chức tổ chức chính trị - xã hội, hội doanh nghiệp... phối hợp với ngành Ngân hàng đẩy mạnh Chương trình kết nối Ngân hàng - Doanh nghiệp.

Bên cạnh đó, Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh Tây Ninh cùng với các ngân hàng thương mại trên địa bàn thường xuyên gặp gỡ đối thoại trực tiếp với doanh nghiệp thông qua các buổi tọa đàm, cafe doanh nhân do các Hiệp hội doanh nghiệp tỉnh Tây Ninh tổ chức. (Bảng 3, Biểu đồ 3)

Trong 5 năm vừa qua, tỷ trọng cho vay ngắn hạn chiếm cao hơn từ 1,7 - 1,8 lần so với cho vay trung, dài hạn. Dư nợ trung dài hạn chiếm tỷ lệ từ 34,3 - 37% tổng dư nợ trên địa bàn. (Bảng 4, Biểu đồ 4)

Trong năm 5 năm 2014 - 2018, dư nợ cho vay chương trình kết nối ngân hàng liên tục tăng rất cao, bình quân mức 51,5% với 1.702 lượt doanh nghiệp vay vốn.

2. Đánh giá thuận lợi, khó khăn

UBND tỉnh đã ban hành Kế hoạch số 3210/KH-UBND ngày 25/12/2018 của UBND tỉnh Tây Ninh về triển khai thực hiện Luật Hỗ trợ doanh nghiệp nhỏ và vừa và Chỉ thị số 15/CT-TTg ngày 15/6/2018 của Thủ tướng Chính phủ về tổ chức triển khai thực hiện hiệu quả Luật Hỗ trợ doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Tây Ninh với sự tham gia của các sở, ban, ngành, huyện, thành phố và các tổ chức chính trị - xã hội trong tỉnh.

Bên cạnh đó, UBND tỉnh cũng đã ban hành Kế hoạch số 2479/KH-UBND ngày 15/9/2017 về trợ giúp đào tạo DNNVV tỉnh năm 2018 và Kế hoạch số 1927/KH-UBND ngày 08/8/2018 về trợ giúp đào tạo DNNVV năm 2019. Thông qua các lớp đào tạo này, các học viên tham gia đào tạo đã được trang bị thêm kiến thức và kỹ năng cần thiết thành lập doanh nghiệp, những vấn đề về thị trường và marketing trong khởi sự doanh nghiệp, những vấn đề cơ bản về quản trị doanh nghiệp, một số vấn đề kinh doanh trên thị trường quốc tế...

Với sự quan tâm của các cấp uỷ, chính quyền, các sở, ban, ngành, UBND các huyện, thành phố các tổ chức tổ chức chính trị - xã hội, hội doanh nghiệp... tiếp tục phối hợp với ngành Ngân hàng đẩy mạnh Chương trình kết nối Ngân hàng - Doanh nghiệp, các ngân hàng thương mại trên địa bàn đã thường xuyên gặp gỡ, trao đổi, tháo gỡ kịp thời khó khăn cho doanh nghiệp. Từ đó dư nợ và số doanh nghiệp vay vốn ngân hàng trên địa bàn tăng khá cao.

Tuy nhiên, vướng mắc của các DNNVV về vốn vẫn là do đa phần các DNNVV có quy mô nhỏ, vốn chủ sở hữu và năng lực tài chính hạn chế, thiếu phương án kinh doanh khả thi trong khi đây lại là yếu tố tiên quyết giúp DNNVV có thể đáp ứng điều kiện để được ngân hàng chấp thuận cho vay.

Hệ thống ngân hàng tỉnh Tây Ninh triển khai nhiều giải pháp hỗ trợ, tháo gỡ khó khăn cho DNNVV

Bên cạnh đó, các DNNVV chưa coi trọng việc tổ chức hạch toán kế toán theo quy định, báo cáo tài chính chưa minh bạch, số liệu báo cáo cho cơ quan Thuế và số liệu sản xuất xuất kinh doanh thực tế còn nhiều sự chênh lệch, số liệu thiếu chính xác, ảnh hưởng nhiều đến quá trình xem xét và thẩm định hồ sơ vay vốn của các ngân hàng thương mại khi vay vốn ngân hàng mở rộng quy mô sản xuất kinh doanh.

Loại hình doanh nghiệp tư nhân, trách nhiệm hữu hạn một thành viên do thói quen giao dịch và sử dụng vốn mang tính cá nhân, gia đình không rạch ròi giữa chi tiêu cá nhân, gia đình với chi tiêu của doanh nghiệp dẫn đến các TCTD gặp khó khăn trong việc kiểm soát dòng tiền của các DNNVV, từ đó khó khăn trong xác định tài sản bảo đảm cho khoản vay.

Vấn đề tài sản bảo đảm là một trong những rào cản trong tiếp cận vốn của doanh nghiệp nói chung, nhất là đối với các doanh nghiệp khởi nghiệp, doanh nghiệp siêu nhỏ và hợp tác xã nên việc vay vốn của ngân hàng để phát triển sản xuất kinh doanh còn gặp nhiều khó khăn.

3. Đề xuất, kiến nghị

Một là, hiện nay trên địa bàn tỉnh Tây Ninh chưa thành lập Quỹ bảo lãnh tín dụng cho DNNVV. Ngày 08/3/2018 Chính phủ ban hành Nghị định số 34/2018/NĐ-CP về việc thành lập, tổ chức và hoạt động của Quỹ bảo lãnh tín dụng cho DNNVV. Tỉnh cần khẩn trương thành lập Quỹ bảo lãnh tín dụng cho DNNVV để hỗ trợ các DNNVV, doanh nghiệp siêu nhỏ, doanh nghiệp khởi nghiệp có nhu cầu vay vốn nhưng không đủ điều kiện về tài sản bảo đảm có thể tiếp cận được nguồn vốn tín dụng từ ngân hàng thương mại.

Hai là, các hiệp hội doanh nghiệp thường xuyên tổ chức các lớp về quản lý tài chính doanh nghiệp cho các chủ doanh nghiệp để doanh nghiệp ý thức vấn đề minh bạch thông tin tài chính giữa báo cáo cơ quan thuế và báo cáo kết quả kinh doanh của doanh nghiệp thống nhất để các TCTD cho vay hỗ trợ sản xuất kinh doanh thuận lợi, dễ dàng. Việc tổ chức các lớp này cần thiết mời lãnh đạo một số ngân hàng thương mại hướng dẫn cụ thể về các điều kiện tiếp cận vay vốn và dịch vụ ngân hàng.

Bên cạnh đó, các ngân hàng thương mại bên cạnh việc thường xuyên gặp gỡ nhằm tháo gỡ khó khăn cho doanh nghiệp trong việc hỗ trợ vốn cũng phải cập nhật các chương trình tín dụng ưu đãi, các dịch vụ tiện ích ngân hàng hỗ trợ quá trình sản xuất kinh doanh của doanh nghiệp lên website của mình, các phương tiện truyền thông đại chúng như báo, đài để doanh nghiệp biết và tiếp cận.

Nguyễn Xuân Hiền

Đào Văn Công

Nguồn: TCNH chuyên đề đặc biệt 2019