Các biện pháp nhằm kiềm chế sự lây lan của đại dịch Covid-19 đã ảnh hưởng tiêu cực đến dòng đầu tư trực tiếp nước ngoài toàn cầu năm 2021...

.jpg)

Sụt giảm FDI toàn cầu có liên quan rất chặt chẽ đến việc gián đoạn trong chuỗi cung ứng toàn cầu do hậu quả của đại dịch Covid-19.

1. Gia tăng quy mô và điều chỉnh chính sách đầu tư trực tiếp nước ngoài (FDI)

Các biện pháp nhằm kiềm chế sự lây lan của đại dịch Covid-19 đã ảnh hưởng tiêu cực đến dòng đầu tư trực tiếp nước ngoài toàn cầu năm 2021. Theo Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD), dòng vốn FDI toàn cầu ước giảm từ 30 - 40% trong giai đoạn 2020 - 2021. Tất cả các lĩnh vực sẽ bị ảnh hưởng, nhưng FDI giảm mạnh và rõ ràng trong các lĩnh vực dịch vụ liên quan đến tiêu dùng như hàng không, khách sạn, nhà hàng, vui chơi giải trí, cũng như các ngành sản xuất và lĩnh vực năng lượng. Sụt giảm FDI toàn cầu có liên quan rất chặt chẽ đến việc gián đoạn trong chuỗi cung ứng toàn cầu do hậu quả của đại dịch.

Ngoài ra, các chính phủ trên thế giới cũng đã tích cực triển khai các chính sách đầu tư ra nước ngoài mới liên quan đến an ninh quốc gia, đồng thời, cố gắng cân bằng các rủi ro bằng các chính sách bảo hộ. Trong năm 2020, các chính phủ khác nhau đã thông qua các biện pháp ở cả cấp quốc gia và quốc tế để giải quyết các hậu quả kinh tế và sức khỏe của đại dịch Covid-19, cũng như bảo vệ các doanh nghiệp khỏi nguy cơ thâu tóm từ nước ngoài.

Các nền kinh tế phát triển chứng kiến mức tăng mạnh nhất về vốn FDI, lên tới 424 tỷ USD trong giai đoạn từ tháng 1 đến tháng 6/2021 - gấp hơn 3 lần so với thời kỳ đại dịch năm 2020.

Ở châu Âu, một số nền kinh tế lớn đã chứng kiến sự gia tăng đáng kể trong vốn FDI, chỉ còn thấp hơn 5% so với mức trung bình hàng quý trước đại dịch. Theo báo cáo của Hội nghị Liên hiệp quốc về Thương mại và Phát triển (UNCTAD’s Investment Trends Monitor), dòng vốn FDI vào Mỹ đã tăng 90%, nhờ vào sự gia tăng của các thương vụ mua bán và sáp nhập (M&A).

Dòng vốn FDI vào các nền kinh tế đang phát triển cũng tăng đáng kể lên tổng cộng 427 tỷ USD trong 6 tháng đầu năm 2021, với mức tăng trưởng 25% ở Đông và Đông Nam Á, phục hồi gần mức trước đại dịch ở Trung và Nam Mỹ, và tăng trưởng trên khắp châu Phi, Tây và Trung Á.

Trong tổng mức tăng phục hồi, 75% được ghi nhận ở các nền kinh tế phát triển.

Trong nửa đầu năm 2021, so với năm 2020, các quốc gia có thu nhập cao đã tăng hơn gấp đôi dòng vốn FDI của họ với mức tăng 117% và các nền kinh tế thu nhập trung bình tăng 30%, trong khi các nền kinh tế thu nhập thấp ghi nhận mức âm 9%.

Trong nửa đầu năm 2021, dòng vốn FDI toàn cầu đã phục hồi, đạt 852 tỷ USD (Ngân hàng Thế giới - WB, 2021). Con số này đã tăng 78% từ tháng 1 đến tháng 6 so với cùng kỳ năm ngoái, giảm 70% do đại dịch (UNCTAD, 2021).

Nhìn chung, dòng vốn FDI toàn cầu đã giảm 35% vào năm 2020, xuống còn 1 nghìn tỷ USD từ mức 1,5 nghìn tỷ USD của năm 2019; song, được dự kiến sẽ chạm đáy vào năm 2021 và phục hồi tăng 10 - 15% so với năm 2020. Điều này sẽ vẫn khiến dòng vốn FDI năm 2021 trên toàn cầu thấp hơn khoảng 25% so với mức của năm 2019 và thấp hơn 40% so với mức đỉnh năm 2016. Tất cả các thành phần của FDI đều giảm. Sự thu hẹp tổng thể trong hoạt động dự án mới, kết hợp với sự chậm lại trong hoạt động M&A, đã dẫn đến dòng vốn đầu tư cổ phần giảm hơn 50%.

Về định hướng, năm 2021 dòng vốn đầu tư nước ngoài vào các nền kinh tế phát triển giảm 69% (UNCTAD, 2021). Dòng vốn vào châu Âu giảm xuống còn -4 tỷ USD, cho thấy một dòng chảy ra ngoài, so với dòng vốn vào năm 2019 là 344 tỷ USD. Trong khi đó, dòng vốn vào các nền kinh tế đang phát triển giảm 12%, phần lớn là đổ vào Trung Quốc. Dòng đầu tư vào các nước đang phát triển tại châu Á ở mức 476 tỷ USD, giảm 4% so với năm 2019 và chiếm khoảng một nửa trong tổng số 859 tỷ USD dòng vốn đầu tư trực tiếp toàn cầu vào năm 2020. Hoạt động M&A xuyên biên giới nhìn chung vẫn ổn định trong quý đầu tiên của năm 2021 và số lượng các thương vụ M&A được công bố ngày càng tăng, cho thấy tiềm năng tăng trưởng đột biến có thể xuất hiện vào cuối năm 2021.

Các dự báo hiện tại cho thấy, tăng trưởng FDI có thể quay lại vào năm 2022, trở lại mức 1,5 nghìn tỷ USD của năm 2019. Sự phục hồi tương đối khiêm tốn về vốn FDI toàn cầu dự kiến cho năm 2021 phản ánh sự không chắc chắn kéo dài về khả năng tiếp cận vaccine, sự xuất hiện của các đột biến mới của virus và sự chậm trễ trong việc mở cửa trở lại của các ngành kinh tế. Việc tăng chi tiêu cho cả tài sản cố định và tài sản vô hình sẽ không trực tiếp dẫn đến sự phục hồi nhanh chóng của FDI.

Dòng vốn đầu tư FDI vào châu Á sẽ vẫn tăng 8% khi khu vực này đã trở thành một điểm đến hấp dẫn đối với nhà đầu tư quốc tế trong suốt thời kỳ đại dịch. FDI vào châu Phi và châu Mỹ Latinh và Caribe sẽ khó có khả năng phục hồi đáng kể trong tương lai gần. Các khu vực này có nhiều điểm yếu về cơ cấu kinh tế, không gian tài chính eo hẹp và phụ thuộc nhiều hơn vào đầu tư Greenfield (đầu tư mới/đầu tư xanh) dự kiến sẽ vẫn ở mức thấp trong năm 2021.

Các đợt đóng cửa trên khắp thế giới để đối phó với đại dịch Covid-19 đã làm chậm lại các dự án đầu tư đang triển khai và triển vọng suy thoái khiến các doanh nghiệp đa quốc gia phải đánh giá lại các dự án mới.

Các chính phủ đã tích cực hỗ trợ nền kinh tế, bằng cách triển khai hàng loạt các chính sách bao gồm khuyến khích đầu tư để thúc đẩy sản xuất thuốc và thiết bị y tế, hỗ trợ cho các doanh nghiệp và ngành bị ảnh hưởng, các biện pháp để phá vỡ các hạn chế về quyền sở hữu trí tuệ, và các nỗ lực quốc tế để tăng tốc sản xuất vaccine và chia sẻ vaccine xuyên biên giới. Sự thay đổi cách tiếp cận theo các khía cạnh an ninh quốc gia của đầu tư nước ngoài, đặc biệt là của các nền kinh tế phát triển, đã có xu hướng làm mờ đi sự khác biệt giữa đầu tư nước ngoài, thương mại và an ninh quốc gia và phản ánh quan điểm ưu tiên an ninh quốc gia hơn là tập trung thu hút đầu tư nước ngoài. Có thể hiểu, những thay đổi trong công nghệ và nền kinh tế toàn cầu đã khiến việc đánh giá chi phí kinh tế và lợi ích của những thay đổi trong chính sách đầu tư nước ngoài dựa trên lý do an ninh quốc gia trở nên khó khăn hơn.

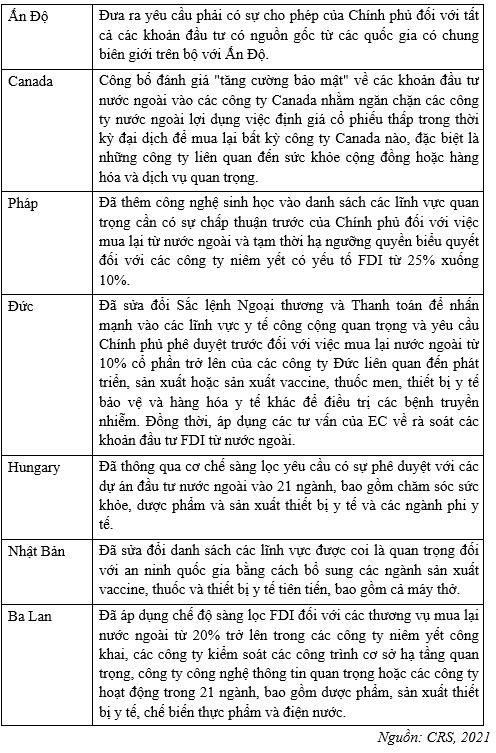

Bảng dưới đây tổng hợp một số chính sách liên quan đến đầu tư nước ngoài được các quốc gia áp dụng trong suốt thời gian diễn ra đại dịch vừa qua:

Bảng 1: Luật sàng lọc đầu tư nước ngoài được áp dụng trong đại dịch Covid-19

.JPG)

Theo UNCTAD, các thành viên EU đã độc lập sửa đổi luật hiện hành hoặc thông qua các quy tắc mới để mở rộng việc xem xét các khoản đầu tư nước ngoài vì lý do an ninh quốc gia, đặc biệt là các quy định liên quan đến việc mua lại các công ty liên quan đến sản xuất chăm sóc y tế và sức khỏe. Ngoài ra, Úc, Canada và Nhật Bản đã mở rộng phạm vi đầu tư nước ngoài mà họ sàng lọc. Trong một số trường hợp, những thay đổi về chính sách bao gồm việc tăng cường sàng lọc đầu tư nước ngoài đối với đầu tư nước ngoài vì lý do “lợi ích cộng đồng” có thể vẫn được duy trì sau khi đại dịch kết thúc.

Theo UNCTAD, một số yếu tố tạo ra sự không chắc chắn và rủi ro cho hoạt động đầu tư FDI trong thời gian tới, bao gồm thời gian xảy ra đại dịch, tiêm chủng ở các nước đang phát triển, tốc độ thực hiện đầu tư cơ sở hạ tầng, tình trạng thiếu lao động, tắc nghẽn chuỗi cung ứng, giá năng lượng và áp lực lạm phát.

Hình 1: Nguồn vốn FDI phục hồi không đều (nửa đầu năm 2021 so với năm 2020) (đơn vị: %)

2. Sự chuyển hướng dòng vốn đầu tư vào các nước phát triển

Ở các nền kinh tế phát triển, phản ứng ban đầu đối với cú sốc Covid-19, theo lịch sử chính sách được sử dụng trong các cuộc khủng hoảng trước đó, là đẩy vào thị trường tài chính các chính sách nới lỏng định lượng mới. Tuy nhiên, các chính phủ ở các nền kinh tế phát triển đã sớm nhận ra vấn đề, vì các cuộc phong tỏa gây ra một tác động ngược lên kinh tế đòi hỏi các biện pháp có mục tiêu và phối hợp để bảo vệ cuộc sống và sinh kế của người dân. Các ngân hàng trung ương tiếp tục bơm thanh khoản, nhưng không giống như trong năm 2007 - 2009, các chính phủ cũng tăng chi tiêu của họ lên mức chưa từng thấy kể từ Thế chiến thứ 2. Trong quá trình này, các quan điểm chính sách bất khả xâm phạm trước đây đã từ bỏ. Mặc dù vậy, sự sụt giảm sản lượng trong quý 2 và quý 3 năm 2020 là chưa từng có; ngay cả khi các nền kinh tế bắt đầu mở cửa và niềm tin quay trở lại, sự phục hồi trở lại được đánh dấu bằng sự không đồng đều đáng kể giữa các ngành, nhóm thu nhập và khu vực. Hơn nữa, sự bất bình đẳng về thu nhập và tài sản xuất hiện trong bốn thập kỷ qua, nếu có, ngày càng gia tăng, trong đó, chủ sở hữu tài sản tài chính và kỹ thuật số thu được lợi nhuận lớn nhất từ việc phục hồi.

Tại EU, sau một thời gian điều chỉnh giảm - sự điều chỉnh góp phần giảm mất cân bằng toàn cầu - thặng dư tài khoản vãng lai tính theo phần trăm GDP được dự báo sẽ trở lại mức trước đại dịch là 3% trong năm nay. Vào năm 2023, thặng dư dự kiến sẽ tăng lên 3,2% GDP. Với sự phục hồi dự kiến của du lịch, thặng dư ngày càng tăng trong tài khoản dịch vụ được coi là yếu tố đóng góp chính. Ngoài ra, lợi tức đầu tư của EU ra nước ngoài sẽ phục hồi cùng với sự phục hồi của thu nhập toàn cầu.

Triển vọng đầu tư vào cơ sở hạ tầng là tốt do các gói kích thích Covid-19, nhưng đầu tư vào công nghiệp vẫn còn yếu. Và trong khi các quốc gia có thu nhập cao tăng gấp đôi dòng vốn FDI hàng quý, các nền kinh tế thu nhập thấp lại bị sụt giảm thêm 9%.

3. Tái định vị dòng vốn đầu tư vào các nước đang phát triển

Các nước đang phát triển bị ảnh hưởng đặc biệt nặng nề bởi hoạt động kinh tế bị khóa toàn cầu. Nó gây ra một loạt các cú sốc liên kết với nhau, tạo ra các chu kỳ kinh tế luẩn quẩn bên cạnh các lỗ hổng nợ hiện có, khiến hầu hết các khu vực rơi vào suy thoái sâu và một số quốc gia rơi vào tình trạng vỡ nợ. Bất chấp việc thắt chặt tài khóa và gánh nặng nợ gia tăng, các nước đang phát triển vẫn phải tự mình xoay sở cuộc khủng hoảng, buộc phải cắt giảm sâu việc làm và dịch vụ công. Việc dòng vốn luân chuyển nhanh hơn dự kiến và giá hàng hóa phục hồi, khi các nền kinh tế phát triển bị cấm vận được dỡ bỏ, đã ngăn chặn tình huống xấu nhất có thể xảy ra. Tuy nhiên, tăng trưởng ở hầu hết các nước đang phát triển vẫn còn yếu, các khoản nợ lớn vượt mức thậm chí còn lớn hơn, trong khi các biến thể của virus đe dọa làm sống lại các làn sóng đại dịch mới

sẽ làm ảnh hưởng đến thành quả hiện tại và dễ gây ra những tổn thương cho các nền kinh tế.

Ngay cả khi đại dịch được ngăn chặn thì nỗi lo về lãi suất cao hơn cũng làm suy yếu triển vọng phát triển.

Niềm tin ngày càng tăng của nhà đầu tư thể hiện rõ nhất ở cơ sở hạ tầng, được thúc đẩy bởi các điều kiện tài chính dài hạn thuận lợi, các gói kích thích phục hồi và các chương trình đầu tư ra nước ngoài.

Các giao dịch tài trợ dự án quốc tế đã tăng 32% về số lượng (74% về giá trị), với mức tăng đáng kể ở hầu hết các khu vực thu nhập cao và ở châu Á và Nam Mỹ.

Ngược lại, niềm tin của nhà đầu tư vào ngành và chuỗi giá trị toàn cầu vẫn còn lung lay. Các thông báo về dự án đầu tư Greenfield tiếp tục đi xuống (-13% về số lượng, -11% về giá trị trong ba quý đầu tiên năm 2021).

Sự phục hồi của dòng vốn đầu tư vào các lĩnh vực liên quan đến Mục tiêu Phát triển Bền vững (SDGs) ở các nước đang phát triển, vốn bị thiệt hại đáng kể trong thời kỳ đại dịch với mức giảm hai con số trên hầu hết các lĩnh vực, vẫn còn mong manh.

Tổng giá trị của các khoản đầu tư vào lĩnh vực Greendfield được công bố và các thương vụ tài trợ dự án tăng 60%, nhưng chủ yếu là do một số ít các thương vụ rất lớn trong ngành điện (tổng số các dự án đầu tư liên quan đến SDG ở các nền kinh tế đang phát triển vẫn giảm 6%) .

Tài chính dự án quốc tế trong lĩnh vực năng lượng tái tạo và tiện ích tiếp tục là lĩnh vực tăng trưởng mạnh nhất.

Tuy nhiên, số lượng các dự án đầu tư liên quan đến SDG ở các nước kém phát triển nhất tiếp tục giảm mạnh. Các thông báo về dự án Greenfield mới giảm 51% và các giao dịch tài chính cho dự án cơ sở hạ tầng giảm 47%. Con số này sau khi giảm 28% ở cả hai loại hình vào năm 2020.

Các ưu tiên kinh tế vĩ mô cần thiết để khắc phục những hạn chế và thách thức đặt ra, cần dựa trên các chính sách hỗ trợ đầu tư, cũng như sự hợp tác và phối hợp chiến lược giữa khu vực tư nhân và chính phủ. Thứ nhất, cần từ bỏ việc thắt lưng buộc bụng như một khuôn khổ chính sách mặc định để quản lý tổng cầu. Thứ hai, cần giám sát sự phụ thuộc lẫn nhau giữa các quyết định đầu tư và sản xuất. Các quyết định này liên quan đến việc xác định các lĩnh vực có những trở ngại lớn nhất đối với đầu tư; làm thế nào hiệu quả để kênh đầu tư công và tư nhân vào các hoạt động năng suất cao; và giám sát xem liệu các khoản đầu tư này có được quản lý theo cách để duy trì một tương lai lương cao cho người dân và tăng năng suất lâu dài hay không. Việc kỷ luật đầu tư như vậy được đảm bảo thông qua các tiêu chuẩn hoạt động có thể giám sát được và việc rút lại sự hỗ trợ của chính phủ nếu không đạt được mục tiêu trong một khoảng thời gian nhất định, cũng như kiểm tra kỹ lưỡng việc đòi tiền thuê từ phía các cơ quan chức năng và doanh nghiệp.

Đối với lĩnh vực đầu tư Greendfield, một lợi ích chính của việc mở rộng tài khóa xanh là tạo ra nhiều việc làm hơn. Điều này có được nhờ mở rộng các lĩnh vực carbon thấp có xu hướng thâm dụng nhiều lao động hơn so với việc thu hẹp các lĩnh vực thải nhiều carbon. Ước tính, việc tăng cường sử dụng năng lượng tái tạo, hiệu quả năng lượng và tăng cường lưới điện sẽ tạo ra khoảng 19 triệu việc làm mới trên toàn thế giới vào năm 2050 (T. Phương 2021).

Theo truyền thống, chuyển đổi cơ cấu là cách thành công nhất để đạt được tăng trưởng kinh tế bền vững và nâng cao mức sống,

các nền kinh tế phát triển hiện nay cũng như một số nước công nghiệp muộn thành công ở Đông Á đã thực hiện con đường này. Tuy nhiên, mô hình sử dụng nhiều nhiên liệu hóa thạch truyền thống của họ không thể đáp ứng nguyện vọng của nhiều quốc gia đang phát triển khác đang cố gắng nâng cao thu nhập quốc dân của họ thông qua công nghiệp hóa vì nó sẽ đưa lượng khí thải và tiêu thụ tài nguyên vượt quá giới hạn khả năng sinh thái của hành tinh.

Việc chuyển đổi sang năng lượng tái tạo và tiến bộ với nền kinh tế vòng tròn có thể làm tăng phạm vi công nghiệp hóa cho một loạt các nền kinh tế đang phát triển vì chúng tách rời các hoạt động kinh tế với tài nguyên thiên nhiên. Các nguồn năng lượng tái tạo - chẳng hạn như mặt trời, gió và nước - được phân bổ công bằng hơn so với các mỏ nhiên liệu hóa thạch có thể khai thác kinh tế và nền kinh tế tuần hoàn cho phép khai thác tài nguyên từ các sản phẩm đã qua sử dụng và chất thải, do đó giảm số lượng tài nguyên cần cho sản xuất.

TS. Nguyễn Thị Kim Nhã

Tổng công ty Bảo hiểm Bưu điện