PGS., TS. Lê Phan Thị Diệu Thảo, TS. Nguyễn Minh Sáng, ThS. Hoàng Thị Thanh Thúy, ThS. Nguyễn Thị Hồng Vinh

1. Đặt vấn đề

Liên minh ngân hàng là một bước tiến lớn trong việc khắc phục những thiếu sót chủ yếu trong khuôn khổ thể chế của các khu vực liên kết kinh tế. Sự thiếu vắng cơ chế giám sát ngân hàng hiệu quả và các quy định về việc xử lý ngân hàng ở cấp khu vực là một trong các nguyên nhân dẫn đến cuộc khủng hoảng ngân hàng. Một liên minh ngân hàng được thiết kế hợp lý tạo điều kiện cải thiện chia sẻ rủi ro và đó là sự bổ sung cần thiết về thể chế cho một liên minh tiền tệ trong khu vực.

Trong khi liên minh ngân hàng của EU đã hoạt động và thể hiện nỗ lực hội nhập của các quốc gia thành viên với mục tiêu ổn định tài chính và kinh tế vĩ mô ở khu vực, thì hội nhập ngân hàng ở khu vực ASEAN lại chỉ mới ở điểm khởi đầu (Blizkovsky, 2014). Như vậy, việc tìm hiểu vai trò, cấu trúc và thách thức trong quá trình hoạt động của liên minh ngân hàng châu Âu sẽ cung cấp bài học kinh nghiệm cho việc hình thành liên minh ngân hàng ASEAN. Bên cạnh trụ cột Cơ chế Giải quyết thống nhất của liên minh châu Âu đã được đề cập nhiều trong các nghiên cứu, hiện nay có ít công trình nghiên cứu phân tích hai trụ cột là Cơ chế Giải quyết thống nhất và Cơ chế Bảo hiểm tiền gửi. Bài viết tập trung phân tích chi tiết vai trò, cấu trúc cũng như hạn chế của hai trụ cột này trong liên minh ngân hàng châu Âu, từ đó rút ra những bài học kinh nghiệm và khuyến nghị cho ASEAN trong bối cảnh thành lập Liên minh ASEAN.

Liên minh ngân hàng được định nghĩa là một hệ thống quản lý và giám sát ngân hàng được tích hợp đầy đủ trong một cơ cấu liên minh thống nhất. Trong liên minh ngân hàng, với cơ chế giám sát thống nhất toàn liên minh thì các ngân hàng ở từng quốc gia trong liên minh hoặc các tiểu bang vẫn có những quyền hạn và thực lực nhất định (Adrien và Laurence, 2015).

Liên minh ngân hàng châu Âu được thành lập vào tháng 6/2012 là một nỗ lực để phá vỡ mối liên kết giữa các ngân hàng và các nước, đồng thời giải quyết mâu thuẫn giữa sự ổn định của thị trường tài chính với trách nhiệm người nộp thuế. Đồng thời, liên minh ngân hàng cho phép các ngân hàng tái cấp vốn trực tiếp thông qua định chế đa quốc gia, cải thiện tính an toàn của hệ thống ngân hàng châu Âu và phục hồi lòng tin của các bên tham gia. Cụ thể, liên minh ngân hàng bao gồm một sự kết hợp của ba trụ cột tạo thành một hệ thống: Cơ chế Giám sát thống nhất (Single Supervisory Mechanism - SSM); Cơ chế Giải quyết thống nhất (Single Resolution Mechanism - SRM); Cơ chế Bảo hiểm tiền gửi thống nhất (Single Deposit Guarantee Scheme - DGS). Bài viết này chỉ tập trung phân tích hai trụ cột Cơ chế Giải quyết thống nhất và Cơ chế Bảo hiểm tiền gửi thống nhất.

2. Cơ chế Giải quyết thống nhất (Single Resolution Mechanism - SRM)

2.1. Vai trò của SRM

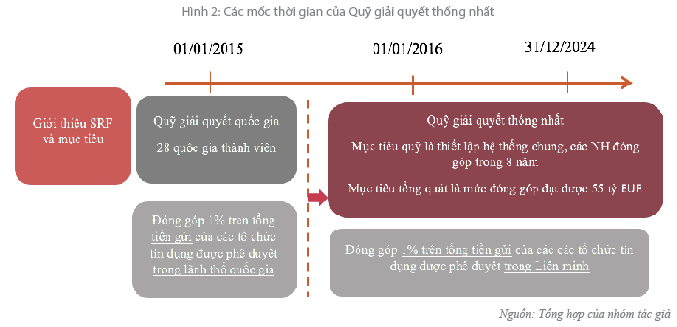

Cơ chế Giải quyết thống nhất là trụ cột thứ hai của Liên minh ngân hàng châu Âu (có hiệu lực từ ngày 01/01/2015) nhằm đảm bảo giải pháp của ngân hàng áp dụng cơ chế Giám sát duy nhất (SSM), tuy nhiên đang đối mặt với những khó khăn về tài chính nghiêm trọng có thể được quản lý hiệu quả với chi phí tối thiểu cho nền kinh tế thực và người nộp thuế. Trụ cột thứ hai này dựa vào Quỹ giải quyết thống nhất (Single Resolution Fund - SRF), bắt đầu có hiệu lực từ ngày 01/01/2016 và được Hội đồng Giải quyết thống nhất (Single Resolution Board - SRB) giám sát. Cơ chế SRM là sự phát triển tiếp theo của Cơ chế Giám sát duy nhất trong khi cơ chế bảo hiểm lãnh tiền gửi nhằm mục đích là đạt được một liên minh ngân hàng đầy đủ.

Barnier (2013) cho rằng, bằng cách đảm bảo giám sát và giải quyết được điều chỉnh ở cấp trung ương, trong khi tất cả các quốc gia liên quan tham gia và được hỗ trợ bởi một cơ chế tài trợ giải quyết hợp lý, nó sẽ cho phép quản lý hiệu quả hơn khủng hoảng ngân hàng trong liên minh ngân hàng và góp phần phá vỡ mối liên kết giữa các cuộc khủng hoảng và các ngân hàng yếu kém.

.PNG)

Cơ chế Giải quyết thống nhất cho phép các ngân hàng đang gặp khó khăn hoạt động theo Cơ chế Giám sát thống nhất được cơ cấu lại bằng nhiều công cụ khác nhau, trong đó bao gồm các quỹ hỗ trợ từ SRF, có giá trị ít nhất 1% tiền gửi được bảo hiểm của tất cả các tổ chức tín dụng được cấp phép và tất cả các nước thành viên tham gia dự kiến (khoảng 55 tỷ EUR), được đóng góp bởi các ngân hàng tham gia trong giai đoạn thành lập 8 năm. Điều này giúp giảm bớt tác động của các ngân hàng phá sản đến nợ của từng quốc gia. Cơ chế này cũng giải quyết các ngân hàng không có khả năng thanh toán. Hội đồng giải quyết thống nhất chịu trách nhiệm giải quyết trực tiếp các ngân hàng quan trọng dưới sự giám sát của ECB, trong khi các quốc gia sẽ đi đầu trong việc xử lý các ngân hàng nhỏ hơn.

Cơ chế Giải quyết thống nhất sẽ cho phép một ngân hàng hoàn tất một phần cơ cấu lại và nếu cần thiết sẽ giải thể, đồng thời duy trì các chức năng trung tâm như hệ thống thanh toán và an toàn tiền gửi. Ngoài ra, sự tồn tại của các quy tắc rõ ràng về cơ chế giải quyết đã thống nhất trước một cuộc khủng hoảng có thể sẽ làm giảm thiểu sự không chắc chắn xung quanh hậu quả của một ngân hàng sắp phá sản và do đó, bảo vệ thị trường tài chính khỏi rủi ro. Trong trường hợp tổn thất làm xói mòn cơ sở vốn của ngân hàng, chi phí giải quyết sẽ được hỗ trợ bằng nguồn cứu trợ từ các cổ đông và chủ nợ của ngân hàng, để người nộp thuế không phải chịu chi phí.

Tóm lại, vai trò của cơ chế Giải quyết thống nhất là: (i) Đảm bảo tính liên tục của các chức năng thiết yếu của các ngân hàng;

(ii) Tránh các tác động bất lợi đến sự ổn định tài chính, bao gồm tránh lây nhiễm và duy trì nguyên tắc thị trường; (iii) Bảo vệ các quỹ công bằng cách giảm thiểu nhu cầu hỗ trợ tài chính từ quỹ công; (iv) Bảo vệ các nhà đầu tư ngắn hạn và người nộp thuế.

2.2. Cấu trúc của SRM

Định chế trung tâm của Cơ chế này là Hội đồng Giải quyết thống nhất với chức năng quyết định tái cấu trúc và giải quyết các vấn đề ngân hàng. Hội đồng được thành lập bởi một giám đốc điều hành, bốn thành viên thường trực, một đại diện của Ủy ban châu Âu, ECB và các cơ quan giám sát quốc gia. Các giám sát viên của ECB và các cơ quan có thẩm quyền của quốc gia sẽ báo cáo với Hội đồng về các biện pháp phòng ngừa của họ một cách thường xuyên. Về nguyên tắc, ECB có chức năng là người giám sát có thẩm quyền kích hoạt cơ chế giải quyết, từ đó bắt đầu công việc của SRB. Tuy nhiên, SRB có các quyền của mình đối với thông tin từ các cơ quan giám sát liên quan đến các vấn đề giải quyết (Council of Economic Experts, 2013). Chẳng hạn, nó có thể kiểm tra các kế hoạch tái cấu trúc của một ngân hàng bất cứ lúc nào.

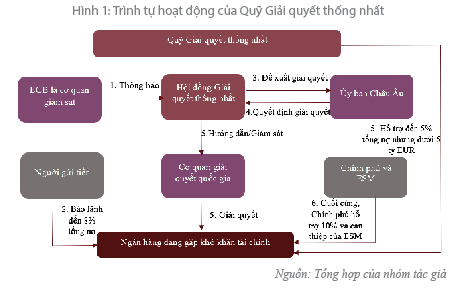

Hình 1 trình bày cơ chế hoạt động của Quỹ Giải quyết thống nhất, trong đó ECB là cơ quan giám sát sẽ thông báo cho SRB khi một ngân hàng của một trong 28 quốc gia thành viên cần xử lý. SRB đánh giá sự tồn tại của rủi ro hệ thống và sự đóng góp sẵn sàng của các cổ đông và chủ nợ (nghĩa là xóa nợ và /hoặc chuyển đổi sang vốn chủ sở hữu) lên đến 8% tổng nợ. Nếu cuối cùng, ngân hàng không đủ tài chính để đảm bảo tình hình của mình, SRB, với sự tham gia của các cơ quan giải quyết Quốc gia, sẽ chuẩn bị các khuyến nghị và quyết định về mức độ tham gia của SRF. Mức tham gia của SRF có thể lên đến 5% các khoản nợ nhưng dưới 5 tỉ EUR. Nếu SRB can thiệp nhằm hỗ trợ thanh khoản, ngưỡng hỗ trợ được nâng lên đến 10 tỷ EUR. Ủy ban châu Âu có thể phản đối kế hoạch giải quyết do SRB đề xuất trong trường hợp không có lợi ích chung hoặc nếu nó can thiệp chủ yếu vào các điều khoản sử dụng của SRF (tức là khi đạt đến ngưỡng). Trong trường hợp thiệt hại vượt quá 13% tổng nợ, Chính phủ (lên đến 10% vốn) và Cơ chế Ổn định châu Âu (ESM) có thể can thiệp cuối cùng. Các cơ quan có thẩm quyền quốc gia chịu trách nhiệm thực hiện nghị quyết, dưới sự giám sát và quản lý của SRB. (Hình 1)

Nhằm cung cấp các nguồn lực cần thiết đảm bảo rằng, ngân hàng có thể tiếp tục hoạt động trong khi đang được cơ cấu lại, Chỉ thị về Phục hồi và Giải quyết Ngân hàng (Bank Recovery and Resolution Directive - BRRD) đã thiết lập Quỹ Giải quyết Quốc gia mà tất cả các ngân hàng của 28 quốc gia thành viên phải đóng góp kể từ khi ngày 01/01/2015 (Hình 2). Từ ngày 01/01/2016, các Quỹ Giải quyết Quốc gia được sáp nhập vào SRF: để giảm bớt chi phí chuyển đổi, các đóng góp hàng năm sẽ được điều chỉnh từng bước từ góc độ của mỗi quốc gia hiện đang áp dụng và mục tiêu là để đạt được 1% tổng số tiền gửi trong lãnh thổ liên quan, đến một góc độ toàn cầu, trong đó mục tiêu nâng ngân sách cho SFR lên 55 tỷ EUR trong 8 năm, tương ứng với 1% tiền gửi được bảo đảm của các ngân hàng ở 28 quốc gia thành viên.

Theo Lindner và ctg (2014), việc tái cấu trúc và khung giải quyết của Cơ chế Giải quyết thống nhất bao gồm ba yếu tố cơ bản: Một là, liên quan đến việc chuẩn bị và phòng ngừa, trong đó kế hoạch khôi phục và giải quyết phải bao gồm các lập luận của ngân hàng về các biện pháp sẽ được thực hiện trong trường hợp tình hình tài chính suy giảm để phục hồi khả năng tồn tại của nó. Song song với điều này, cơ quan có thẩm quyền, ECB hoặc cơ quan giám sát quốc gia phải xây dựng kế hoạch giải quyết cho ngân hàng. Nếu cơ quan có thẩm quyền xác định những trở ngại về khả năng giải quyết của tổ chức, thì yêu cầu những trở ngại này phải được loại bỏ; Hai là, can thiệp sớm, nghĩa là ECB hoặc các cơ quan giám sát quốc gia có thể can thiệp vào giai đoạn đầu nếu một tổ chức đang phải đối mặt với những căng thẳng về tài chính. Chẳng hạn, nếu một tổ chức vi phạm các yêu cầu về vốn điều chỉnh, có thể phải lập ra kế hoạch tái cơ cấu nợ với các cổ đông và chủ nợ của mình. Cơ quan giám sát có thẩm quyền cũng có thể chỉ định một nhà quản trị đặc biệt cho ngân hàng có trách nhiệm đảm bảo quản lý thận trọng và lành mạnh (European Commission, 2012); Ba là, quyền hạn và các công cụ và giải quyết. Về nguyên tắc, ECB kích hoạt cơ chế giải quyết với chức năng là người giám sát có thẩm quyền. Thêm vào đó, nếu SRB quyết định một ngân hàng cần được giải quyết, SRB yêu cầu ECB kích hoạt cơ chế này. Nếu ECB từ chối, Hội đồng Quản trị có thể đưa ra quyết định này (European Parliament, 2014).

2.3. Các thách thức cho SRM

Liên minh ngân hàng đóng góp đáng kể vào cải thiện việc chia sẻ rủi ro bằng cách cung cấp một phương thức giải quyết có hiệu quả cho các ngân hàng. Theo đó, một quỹ giải quyết chung và các công cụ cứu trợ bắt buộc các chủ nợ phải chịu rủi ro do hợp đồng nợ giảm là những bước đi hợp lý và đúng hướng. Tuy nhiên, để đạt hiệu quả, một cơ chế giải quyết cần hoạt động nhanh chóng trong thời gian khủng hoảng. Về vấn đề này, quá trình ra quyết định của cơ chế phức tạp tiềm ẩn cho việc xử lý ngân hàng là một hạn chế (Deutsche Bundesbank, 2014; Gros, 2013). Theo kịch bản lạc quan, SRB sẽ đưa ra kế hoạch giải quyết có hiệu lực trong vòng 24 giờ. Tuy nhiên, việc phản đối tiềm ẩn của Ủy ban và Hội đồng châu Âu có thể kéo dài quá trình ra quyết định, tạo ra sự không chắc chắn giữa các bên tham gia thị trường và các can thiệp chính trị. Hơn nữa, việc đưa ra quyết định trong SRB có thể phức tạp bởi sự tham gia của các đại diện các quốc gia thành viên vào quá trình xây dựng và ban hành kế hoạch.

Thách thức thứ hai của Cơ chế là công cụ cứu trợ dành cho cơ quan thẩm quyền quyền tự do khá lớn. Khung BRRD/SRM nhằm mục đích giới hạn việc thực hiện theo quyết định bằng cách liên kết việc sử dụng công cụ cứu trợ với việc sử dụng SRF và việc trợ cấp của nhà nước. Tuy nhiên, việc xây dựng rõ ràng các yêu cầu tối thiểu có thể được giải thích sai một ràng buộc đối với khối lượng nợ được bảo lãnh. Kết quả là giải thích “tính linh hoạt” về việc được miễn cứu trợ và có khuynh hướng bảo vệ các chủ nợ ngân hàng khỏi những tổn thất. Hơn nữa, các chính phủ vẫn có thể khởi sự giải cứu các ngân hàng trong nước vì khung pháp lý hiện tại không loại trừ khả năng “tái cấp vốn dự phòng”. Các biện pháp tái cơ cấu này có thể phá vỡ các thủ tục giải quyết và tái cơ cấu dưới sự bảo trợ của SRM. Chắc chắn, bất kỳ sự hỗ trợ tài chính công nào cũng phải tuân theo các quy định về hỗ trợ của các nước. Tuy nhiên, điều này thường ít nghiêm ngặt hơn bởi vì họ chỉ yêu cầu sự tham gia của chủ nợ. Do đó, khuôn khổ đề xuất mang tính rủi ro của việc quản lý khủng hoảng không hiệu quả và gây tổn hại đến sự tín nhiệm trước đây của mô hình hỗ trợ.

Ngoài ra, hệ thống cứu trợ được thực hiện bởi SRM có thể làm tăng chi phí thanh khoản cho các ngân hàng, nếu cổ đông và chủ nợ của họ yêu cầu một khoản phí bảo hiểm do lo sợ chi phí tăng trong trường hợp cứu trợ tái cấu trúc. Hơn nữa, những khoản đóng góp vào SRF không được khấu trừ thuế, vì nó đã được quy định tại Pháp vào ngày 03/12/2014. Biện pháp đóng góp trực tiếp cho SRF như là một chi phí của các ngân hàng.

Ngày nay, các ngân hàng phải tuân thủ ngày càng nhiều các ràng buộc pháp lý, đòi hỏi họ phải có thêm các nguồn lực dự kiến trong thời gian tới. Liên minh Ngân hàng có thể cân nhắc đến chi phí thanh khoản của các ngân hàng. Mặc dù Cơ chế Giải quyết thống nhất có thể bảo vệ tài chính công khỏi việc giải quyết các thiếu sót của khu vực tư nhân để tiết kiệm nền kinh tế, nhưng nó có thể ảnh hưởng đến các ngân hàng và nền kinh tế do tăng chi phí tín dụng.

3. Cơ chế Bảo hiểm tiền gửi thống nhất (The Single Deposit Guarantee Scheme - DGS)

3.1. Vai trò của DGS

DGS nhằm bảo vệ người gửi tiết kiệm khi tổ chức tài chính mất khả năng thanh toán. Bảo hiểm tiền gửi của châu Âu hình thành từ năm 1994, nhưng cuộc khủng hoảng tài chính năm 2008 và cuộc khủng hoảng nợ công của Châu Âu một lần nữa lại chỉ ra những hậu quả bất lợi của người gửi tiền có thể có đối với hệ thống ngân hàng. Do đó, DGS nhằm mục đích nâng cao tính bảo mật của hệ thống ngân hàng châu Âu và khôi phục lòng tin của chủ nợ, nhà đầu tư và người tiết kiệm, bằng cách đảm bảo tiền gửi an toàn trong trường hợp mất ổn định ngân hàng thông qua các quỹ tiền mặt do ngân hàng tài trợ.

Vai trò chính và hiệu quả của DGS của EU đối với các ngân hàng châu Âu như sau: Thứ nhất, đóng góp vào ngân hàng nhiều hơn. Hiện nay, đóng góp cao hơn từ các định chế tài chính đối với DGS do tính cấp bách của EU cao hơn so với các mức độ quốc gia trước đây (tăng 390% ở cấp độ EU). Đóng góp cao hơn có thể khiến lợi nhuận hoạt động thấp hơn (2 - 4% trong 10 năm đầu). Do tính đến rủi ro, những ngân hàng rủi ro thấp sẽ đóng góp ít hơn vào DGS. Thứ hai, sự ổn định cao hơn. Xác suất ngân hàng phá sản thấp hơn do lòng tin cao hơn. Điều này làm giảm khủng hoảng ngân hàng. Tăng cường độ tín nhiệm và mức độ ổn định ngân hàng. Lòng tin cao hơn cũng kỳ vọng dẫn đến hiệu ứng có lợi là nhu cầu sản phẩm tiết kiệm gia tăng. Thứ ba, cung cấp thông tin. Thông tin ủy thác đến người gửi tiền mới chứa đựng tất cả thông tin liên quan đến DGS. Thông báo đến người gửi tiền hiện có ít nhất một lần một năm. DGS đề cập đến thông báo tài khoản. Gia tăng tính minh bạch theo thông báo của người gửi. Thứ tư, tăng cường tính cạnh tranh. Tiềm năng thu hút khoản tiền gửi nước ngoài cao hơn do giảm rủi ro chuyển đổi do pháp lý. Các nhà đầu tư tự do chọn lựa các tổ chức tiền gửi phù hợp nhu cầu. Dòng tiền từ các nước ngoài châu Âu sẽ vào ngân hàng châu Âu cao hơn do phạm vi tiền tệ được mở rộng, các ngân hàng châu Âu sẽ mở rộng hơn.

3.2. Cấu trúc của DGS

Trong quá khứ, DGS được thành lập và tổ chức phân tán trên toàn EU. Các quốc gia thành viên có những quy định khác nhau về bảo hiểm tiền gửi đã dẫn đến tình trạng thiếu an toàn, nghi ngờ và nhầm lẫn về bảo hiểm tiền gửi trong trường hợp khủng hoảng hệ thống. Các vấn đề như cuộc tranh luận về tiền gửi tại Cyprus, hoặc các nhà đầu tư nước ngoài bị chính phủ Iceland bảo vệ sau khi thất bại của một trong những ngân hàng lớn nhất của Iceland, đã đặt ra yêu cầu EU điều chỉnh DGS (Sia, 2015). Do đó, EU muốn tạo ra một sân chơi bình đẳng giữa các nước thành viên EU và thúc đẩy hơn nữa hội nhập tài chính của EU thông qua bảo vệ thống nhất tất cả người gửi tiền tại các ngân hàng châu Âu. Tính đồng nhất có nghĩa là không có sự chênh lệch giữa các tổ chức tài chính và không có sự khác biệt giữa người gửi tiền trong việc tìm kiếm sự bảo vệ lớn nhất. Sự điều chỉnh hiện tại của EU về DGS có thể được tóm tắt trong Bảng 1. Trong đó, ECB là cơ quan giám sát cuối cùng. ECB trực tiếp giám sát bất kỳ ngân hàng nào và hướng dẫn cơ quan giám sát quốc gia trong hoạt động của họ.

Ngưỡng 100,000€ được tính như một khoản tiền đủ lớn để bảo vệ những người gửi tiền nhỏ, nhưng phí bảo hiểm đủ nhỏ để ngăn cản hành vi nguy cơ về đạo đức của các ngân hàng trong những lựa chọn đầu tư thay cho người gửi tiền. Quy định này cộng với thực tế là các tổ chức tài chính có rủi ro hơn có thể đóng phí bảo hiểm cao hơn nhằm giảm bớt rủi ro về đạo đức liên quan đến bảo hiểm tiền gửi. (Bảng 1)

.PNG)

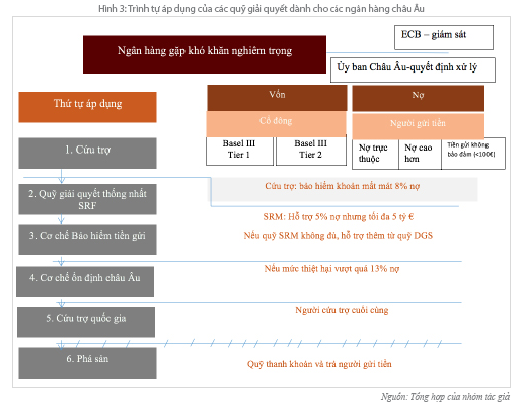

Các quỹ DGS cũng có thể được áp dụng cho việc xử lý ngân hàng, bởi vì cách xử lý rẻ và tiện ích cho người gửi tiền. Việc giải quyết tốt hơn là yêu cầu bồi thường vì người gửi tiền có quyền truy cập vào tài khoản của họ (khác với khoản thanh toán 100.000 € một lần). Sự lựa chọn là tùy thuộc vào mỗi cơ chế DGS riêng lẻ, nhưng ECB có thể hướng dẫn trong nghị quyết của mình. Ưu tiên được đưa ra để xử lý nếu chi phí ước tính để duy trì tính liên tục của các chức năng hệ thống của ngân hàng và khôi phục lại niềm tin là thấp hơn so với việc DGS trả tiền đầy đủ cho người gửi tiền. Trình tự áp dụng của các quỹ giải quyết cho các ngân hàng châu Âu gặp khó khăn về tài chính được tóm tắt trong Hình 3.

3.3. Các thách thức cho DGS

Theo DGS, các ngân hàng phải đóng góp nhiều hơn tạo nên gánh nặng ngày càng gia tăng khi phải tuân theo quy định của SSM và SRM. Điều này được xem như là một thách thức đối với DGS.

Mặc dù đã có nhiều nỗ lực để đạt được sự hài hòa của EU về DGS nhưng vẫn còn cần nhiều chỉnh sửa để phù hợp với thực tiễn. Ủy ban châu Âu nhận thấy, hiện nay một quỹ DGS thống nhất không thể đối phó với rủi ro của các ngân hàng lớn, xuyên quốc gia. Về lâu dài, một liên minh ngân hàng đầy đủ sẽ hình thành một quỹ DGS thống nhất của châu Âu và có toàn quyền tiếp nhận, thanh toán và điều phối. Điều này sẽ giúp tiết kiệm chi phí giao dịch, chi phí hành chính và sẽ cho phép ổn định hơn do mạng lưới an toàn xuyên biên giới. Tuy nhiên, hội nhập DGS toàn châu Âu chưa khả thi đối với cấu trúc ngân hàng hiện nay do phương pháp tiếp cận theo lộ trình. Tiến trình này thành công hay không sẽ phụ thuộc vào sự an toàn của cấu trúc hiện tại của hệ thống ngân hàng trong EU. (Hình 3)

4. Kinh nghiệm cho việc hình thành Liên minh ngân hàng khu vực ASEAN

Hai trụ cột Cơ chế Giải quyết thống nhất và Cơ chế bảo hiểm tiền gửi của Liên minh ngân hàng có thể giúp khắc phục những điểm yếu trong hoạt động của liên minh tiền tệ. Các năng lực tối ưu trong giám sát và xử lý ngân hàng cũng như các cơ chế tài chính phù hợp có thể hạn chế tình trạng rủi ro quá mức trong khu vực tư nhân, giúp quản lý hiệu quả khủng hoảng ngân hàng trong tương lai và tăng cường các kênh tư nhân về chia sẻ rủi ro. Tuy nhiên, các trụ cột của Liên minh Ngân hàng vẫn còn nhiều thách thức khi triển khai thực hiện. Trong quá trình hội nhập kinh tế nói chung và Liên minh ngân hàng nói riêng, nghiên cứu đề xuất một số kiến nghị liên quan đến việc thành lập các trụ cột trong Liên minh ngân hàng ASEAN như sau:

Trước hết, liên quan đến Cơ chế Giải quyết thống nhất, cần xem xét tính linh hoạt trong cơ chế xử lý các ngân hàng gặp khó khăn. Do tầm quan trọng của chia sẻ rủi ro trong khu vực tư nhân, các quy tắc về bảo lãnh của Cơ chế cho phép quá nhiều quyền tự quyết. Điều này có thể hạn chế phạm vi và tăng cường độ tin cậy của khoản bảo lãnh của chủ nợ. Thách thức thứ hai liên quan đến Cơ chế Bảo hiểm tiền gửi thống nhất, liên minh ngân hàng cần chú trọng đến sự cần thiết phải có các khoản dự phòng tài chính rõ ràng hơn và các thỏa thuận chia sẻ gánh nặng. Điều này có thể nâng cao độ tin cậy của sự tham gia của chủ nợ chứ không phải là một kênh để tăng cường chia sẻ rủi ro khu vực công.

Những thách thức này có thể được giải quyết bằng cách thành lập một cơ quan giải quyết thực sự độc lập của châu Âu được cách ly khỏi lợi ích quốc gia và áp lực chính trị (Deutsche Bundesbank, 2014; GCEE, 2013, 2012). Một cách để bổ sung cho cấu trúc quản trị với quyết định dựa trên quy tắc chặt chẽ hơn có thể là các cấu trúc thể chế kết hợp các yếu tố của tiền lệ theo hệ thống luật định ở Hoa Kỳ (GCEE, 2013; Goyal và ctg, 2013, Buch 2014).

5. Kết luận

Bài viết đã phân tích vai trò, cấu trúc cũng như các thách thức của hai trụ cột của Liên minh ngân hàng châu Âu là Cơ chế Giải quyết thống nhất và Cơ chế Bảo hiểm tiền gửi. Từ đó, đề xuất một số bài học kinh nghiệm đối với việc hình thành Liên minh ngân hàng ASEAN. Nếu triển khai đầy đủ và thành công, Liên minh ngân hàng có thể giúp khắc phục những điểm yếu trong hoạt động của liên minh tiền tệ. Các năng lực tối ưu trong giám sát ngân hàng và trong việc giải quyết ngân hàng cũng như các cơ chế tài chính phù hợp có thể hạn chế tình trạng rủi ro quá mức trong khu vực tư nhân, giúp quản lý hiệu quả hơn các cuộc khủng hoảng ngân hàng trong tương lai và tăng cường các kênh tư nhân về chia sẻ rủi ro.

Tài liệu tham khảo:

Adrien, B. and Laurence, S., (2015), Banking union: Mind the gaps, International Economics 144 (2015), pp. 95–115.

Barnier, M. (2013), Commission proposes Single Resolution Mechanism for the Banking Union. European Commission. 2013-07-10. Truy cập ngày 10/7/2017.

Blizkovsky, P. (2014), Banking Union in the EU and in the ASEAN: Two ways, two approaches, Studia Diplomatica Publisher.

Council of Economic Experts, (2013). Against a backward-looking economic policy, Annual Economic Report.

Deutsche Bundesbank (2014), Frankfurt am Main. Economic Report (No. 2013/14). The German Council of Economic Experts, Wiesbaden, Germany Monthly Report, June 2014.

European Commission, 2012. New crisis management measures to avoid future bank bail-outs, Press release No. IP/12/570. Brussels, Belgium.

European Parliament, 2014. Parliament negotiators rescue seriously damaged bank resolution system, Press release No. 20140319IPR39310. Brussels, Belgium

Gerhardt, M. and Lannoo, K. (2011) Options for reforming deposit protection schemes in the EU. ECRI policy brief No.4.

Goyal, R., Brooks, P., Pradhan, M., Tressel T., Dell’Ariccia, G. , Leckow, R. and Ceyla P. (2013): A banking union for the euro area, IMF Staff Discussion Note 13/01, International Monetary Fund, Washington DC.

GCEE (2012), Stable Architecture for Europe – Need for Action in Germany, German Council of Economic Experts, Annual Report 2012/13, Wiesbaden.

GCEE (2013), Against a backward-looking economic policy, German Council of Economic Experts, Annual Report 2013/14, Wiesbaden.

Gros, D. (2013), The Bank Resolution Compromise: Incomplete, but workable?, CEPS Commentary, Center for European Policy Studies, Brussels, 19 December.

Lindner F., Soemer, N., and Theobald, T. (2014), Opportunities and Risks of the European Banking Union, Macroeconomic Policy Institute.

Sia (2015), Deposit Guarantee Schemes: The Road to pan-European Depositor Protection, http://en.finance.sia-partners.com/deposit-guarantee-schemes-road-pan-european-depositor-protection, truy cập ngày 10/7/2017.

(Tạp chí Ngân hàng số 5, tháng 3/2018)