Ảnh hưởng của cạnh tranh đến ổn định hệ thống ngân hàng là chủ đề thu hút được sự quan tâm của nhiều học giả và các nhà hoạch định chính sách trong hơn hai thập kỷ vừa qua, đặc biệt sau cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008.

Hiện nay, trong giới học thuật nổi lên hai quan điểm chính: (i) quan điểm cạnh tranh có ảnh hưởng tiêu cực đến ổn định hệ thống ngân hàng (cạnh tranh - bất ổn), và (ii) quan điểm cạnh tranh có ảnh hưởng tích cực đến ổn định hệ thống ngân hàng (cạnh tranh - ổn định). Nhiều học giả đã kiểm định mối liên hệ này tại nhiều quốc gia và vùng lãnh thổ trên thế giới, tuy nhiên, kết quả thu được lại rất khác nhau. Mục tiêu của bài nghiên cứu này là xem xét mối quan hệ giữa cạnh tranh và ổn định hệ thống ngân hàng tại Việt Nam trong giai đoạn từ năm 2006 - 2017. Sử dụng phương pháp hồi quy tuyến tính GMM (Generalised Methods of Moments) để ước lượng mối quan hệ giữa các biến về ổn định hệ thống ngân hàng (chỉ số Z-score, tỷ lệ nợ xấu và tỷ lệ vốn chủ sở hữu trên tổng tài sản) và cạnh tranh (chỉ số Lerner, HHI tiền gửi và HHI cho vay), kết quả thực nghiệm cho thấy, cạnh tranh có thể dẫn đến bất ổn. Đây là một kết quả phù hợp với điều kiện của Việt Nam cũng như một số nước có hệ thống tài chính ngân hàng đang phát triển. Cạnh tranh quá mức trong khi luật pháp chưa đủ chặt chẽ để kiểm soát, điều chỉnh sẽ dễ dẫn đến các vấn đề cạnh tranh không lành mạnh, làm suy giảm sự ổn định của hệ thống ngân hàng.

1. Đặt vấn đề

Hệ thống ngân hàng đóng vai trò quan trọng trong việc phân bổ các nguồn lực tài chính một cách hiệu quả tới các đối tượng có nhu cầu. Tuy nhiên, hệ thống ngân hàng cũng chính là kênh truyền dẫn bất ổn đến các khu vực khác của nền kinh tế qua sự sụp đổ của thị trường liên ngân hàng và các cơ chế thanh toán cũng như sự sụt giảm nguồn cung tín dụng và tình trạng đóng băng tiền gửi (Berger và các cộng sự, 2009), từ đó gây ra các tác động tiêu cực kéo dài đối với nền kinh tế thực và chi phí tốn kém cho việc khắc phục khủng hoảng tài chính. Đây là một trong những lý do khiến các nhà hoạch định chính sách đặc biệt chú trọng đến việc thiết lập các quy định, chính sách nhằm đảm bảo an toàn hoạt động của khu vực ngân hàng.

Một trong những yếu tố quan trọng có thể gây ra rủi ro cho khu vực ngân hàng là sự cạnh tranh giữa các ngân hàng. Làm thế nào để quản lý, giám sát ngân hàng theo hướng vừa đảm bảo cạnh tranh lành mạnh vừa duy trì ổn định hệ thống ngân hàng là vấn đề được quan tâm hơn bao giờ hết. Theo Beck (2008), cần phải có sự phát triển hài hòa mối quan hệ giữa cạnh tranh và quản lý, giám sát ngân hàng nhằm ổn định hệ thống ngân hàng. Nếu cạnh tranh đi đôi với các quy định, chính sách không phù hợp thì sẽ tạo nên một sự kết hợp rất nguy hại cho nền kinh tế. Tuy nhiên, việc xác định vấn đề cạnh tranh ngân hàng ảnh hưởng như thế nào đến ổn định hệ thống ngân hàng nhằm đưa ra các chính sách thoả đáng đến nay vẫn là một vấn đề gây nhiều tranh cãi.

Về vấn đề này, hiện nay, trong giới học thuật, nổi lên hai quan điểm chính: (i) quan điểm cạnh tranh có ảnh hưởng tiêu cực đến ổn định hệ thống ngân hàng (cạnh tranh - bất ổn); và (ii) quan điểm cạnh tranh có ảnh hưởng tích cực đến ổn định hệ thống ngân hàng (cạnh tranh - ổn định). Nhiều học giả đã kiểm định mối liên hệ này tại nhiều quốc gia và vùng lãnh thổ trên thế giới, tuy nhiên kết quả thu được lại rất khác nhau. Các kết quả trái ngược này gây khó khăn cho việc đưa ra chính sách về cạnh tranh phù hợp và tác động đến việc thiết kế hệ thống quản lý, giám sát ngân hàng hiệu quả. Nhận thấy sự cần thiết và vai trò quan trọng trong việc cung cấp các bằng chứng thực nghiệm về mối quan hệ giữa cạnh tranh và ổn định hệ thống ngân hàng Việt Nam làm thông tin tham khảo cho các cơ quan quản lý có thẩm quyền, bài viết này nghiên cứu mối quan hệ giữa các nhân tố cạnh tranh và tính ổn định của hệ thống ngân hàng, từ đó đề xuất các giải pháp nhằm đảm bảo sự phát triển hài hoà giữa cạnh tranh và ổn định hệ thống ngân hàng.

2. Tổng quan lý thuyết và các nghiên cứu trước đây

2.1. Cơ sở lý thuyết

Quan điểm cạnh tranh - bất ổn theo mô hình của Keeley (1990) và Marcus (1984) cho rằng, cạnh tranh làm suy yếu ổn định hệ thống ngân hàng. Mối quan hệ này được thể hiện thông qua kênh truyền dẫn về giá trị thương hiệu [1] (franchise value). Mức độ cạnh tranh tăng lên sẽ làm quyền lực ảnh hưởng thị trường của ngân hàng giảm đi (Berger, Klapper and Turk-Ariss, 2008), qua đó làm giảm giá trị thương hiệu của ngân hàng (Keeley, 1990). Giá trị thương hiệu của ngân hàng càng thấp thì chi phí phá sản của ngân hàng càng thấp. Do đó, các ngân hàng có động cơ chấp nhận rủi ro cao hơn, qua đó tăng nguy cơ phá sản. Ngoài kênh truyền dẫn giá trị điều lệ, Allen và Gale (2000) phát hiện ra rằng, cạnh tranh với sự tham gia của nhiều ngân hàng là điều kiện lý tưởng cho sự lan truyền các cú sốc tài chính. Bên cạnh những ảnh hưởng trực tiếp, cạnh tranh trong lĩnh vực ngân hàng và cấu trúc thị trường còn có thể gián tiếp gia tăng hành vi chấp nhận rủi ro của các ngân hàng. Cạnh tranh ngân hàng có thể tạo ra bất ổn và hệ quả là sự tháo chạy của người gửi tiền/nhà đầu tư. Tự do hóa tài chính dưới hình thức chuyển đổi dần từ trạng thái độc quyền sang cạnh tranh có thể gia tăng tổn thương (Chang và Velasco, 2001). Khi cạnh tranh trở nên gay gắt, các ngân hàng chạy đua về lãi suất. Điều này có thể mang lại lợi ích cho khách hàng, tuy nhiên, lại khiến các ngân hàng đối mặt với nguy cơ rủi ro.

Tuy nhiên, theo quan điểm cạnh tranh - ổn định, cạnh tranh không phải là yếu tố gây tổn thương (về mặt cấu trúc) cho hệ thống ngân hàng. Xét về một khía cạnh nào đó, nếu ngân hàng gặp phải những vấn đề liên quan đến rủi ro đạo đức dẫn tới phải đối mặt với rủi ro về thanh khoản thì việc ngân hàng đó đứng trước nguy cơ phá sản trong một môi trường đầy tính cạnh tranh là cần thiết để ngân hàng điều chỉnh hành vi và cách thức hoạt động phù hợp hơn. Cạnh tranh là cần thiết để tăng cường ổn định tài chính do khắc phục được những hạn chế của thị trường độc quyền (Caminal and Matute, 2002). Hệ thống ngân hàng có mức độ tập trung thấp hạn chế nguy cơ khủng hoảng tài chính. Theo Boyd và Runkle (1993) và Mishkin (1999), quan điểm này dựa trên hai lập luận chính - vấn đề quá lớn để sụp đổ và vấn đề quá lớn để giám sát. Lập luận đầu tiên bắt nguồn từ thực tế các ngân hàng hoạt động trong một thị trường quá tập trung có thể trở nên quá lớn, quá trọng yếu đối với nền kinh tế và quá liên kết với nhau đến nỗi sự sụp đổ của các ngân hàng này có khuynh hướng gây ra tác động kéo dài đối với nền kinh tế thực và chi phí xã hội tốn kém, do đó buộc chính phủ phải cứu trợ khi các ngân hàng này đối mặt với nguy cơ phá sản. Khả năng các ngân hàng lớn sẽ được cứu trợ có thể tạo ra vấn đề rủi ro đạo đức vì các ngân hàng này sẵn sàng chấp nhận rủi ro quá mức khi biết rằng sẽ được chính phủ cứu trợ nếu thất bại. Điều này có thể khiến cho sự ổn định của hệ thống trở nên mong manh. Lập luận thứ hai cho rằng, quy mô của một ngân hàng tỷ lệ thuận với mức độ phức tạp, do đó, các ngân hàng nhỏ sẽ dễ quản lý và giám sát hơn là các ngân hàng lớn. Các ngân hàng lớn cũng thường đi liền với vấn đề quá lớn để giám sát. Thực tế này có thể khuyến khích các ngân hàng chấp nhận rủi ro quá mức vì họ biết rằng các cơ quan quản lý có thể không phát hiện được rủi ro mà ngân hàng đang gặp phải. Như vậy, sự tập trung, độc quyền trong ngành Ngân hàng có thể ảnh hưởng tiêu cực đến sự ổn định của hệ thống ngân hàng, hay cạnh tranh sẽ giúp tăng cường sự ổn định của hệ thống ngân hàng.

2.2. Tổng quan các nghiên cứu thực nghiệm

Nhiều nghiên cứu đã tìm ra bằng chứng ủng hộ cho quan điểm cạnh tranh - bất ổn. Keeley (1990) sử dụng số liệu của hệ thống ngân hàng Mỹ giai đoạn 1970 - 1986 để nghiên cứu mối quan hệ giữa cạnh tranh và giá trị điều lệ và phát hiện ra rằng, mức độ tập trung tỷ lệ thuận với mức độ ổn định. Saunders và Wilson (1996) cũng sử dụng dữ liệu của hệ thống ngân hàng Mỹ nhưng trong khoảng thời gian dài hơn và tìm thấy bằng chứng làm vững thêm lập luận của Keeley. Hellman và các cộng sự (2000) cho rằng, mức độ cạnh tranh ngày càng tăng của khu vực tài chính Nhật Bản (chủ yếu do quá trình tự do hóa tài chính vào những năm 1990) là nhân tố đã khiến cho ổn định hệ thống ngân hàng suy yếu và có thể góp phần gây ra khủng hoảng tài chính Đông Á (Jimenez và các cộng sự, 2010). Allen và Gale (2000) tìm được nhiều kết quả cho thấy hệ thống ngân hàng tập trung nhiều khả năng có tính ổn định cao hơn do các ngân hàng thu được nhiều lợi nhuận hơn, đa dạng hơn và dễ kiểm soát hơn. Nghiên cứu của Besanko và Thakor (2004) ủng hộ quan điểm cho rằng, cạnh tranh gay gắt hơn khiến cho các ngân hàng lựa chọn các chiến lược rủi ro hơn. Edwards và Miskin (1995) cũng lập luận rằng, cạnh tranh có khuynh hướng giảm lợi thế chi phí khi huy động vốn và làm suy yếu vị thế của ngân hàng trên thị trường cho vay. Carletti và Vives (2009) kết luận rằng quyền lực ảnh hưởng thị trường tiết chế hành vi chấp nhận rủi ro của các ngân hàng. Sau khi phân tích mẫu gồm 821 ngân hàng đến từ 60 quốc gia đang phát triển, Turk-Ariss (2010) tìm thấy mối tương quan thuận giữa quyền lực ảnh hưởng thị trường và ổn định hệ thống ngân hàng, điều này ngụ ý quyền lực ảnh hưởng thị trường tăng có thể tăng cường an toàn hoạt động ngân hàng và góp phần ổn định kinh tế.

.PNG)

Cần phải có sự phát triển hài hoà mối quan hệ giữa cạnh tranh và quản lý, giám sát ngân hàng nhằm ổn định hệ thống ngân hàng

Trong khi đó, nghiên cứu của các tác giả như Boyd và các cộng sự (2006), De Nicolo và Loukoianova (2007), và Uhde và Heimeshoff (2009) tìm thấy bằng chứng ủng hộ cho quan điểm cạnh tranh - ổn định. Boyd và các cộng sự (2006) đã sử dụng hai hệ thống dữ liệu độc lập (bao gồm một hệ thống dữ liệu về các ngân hàng tại Mỹ và một hệ thống dữ liệu về các ngân hàng tại hơn 100 quốc gia) để nghiên cứu mối liên hệ giữa ổn định hệ thống ngân hàng và cấu trúc thị trường và phát hiện thấy mối quan hệ ngược chiều giữa Z-score (thước đo về ổn định hệ thống ngân hàng) và HHI (thước đo về quyền lực ảnh hưởng thị trường), điều này có nghĩa là quyền lực ảnh hưởng thị trường tăng có khuynh hướng khiến cho ổn định khu vực tài chính giảm. Nhận định này tiếp tục nhận được sự ủng hộ từ Uhde và Heimishoff (2009) sau khi phân tích 2600 ngân hàng hoạt động tại khu vực đồng euro trong giai đoạn 1997 - 2005. De Nicolo và các cộng sự cũng tìm thấy các kết luận tương tự. De Nicolo và các cộng sự (2004) sử dụng dữ liệu từ 500 tổ chức tài chính lớn nhất trong giai đoạn 1993 - 2000 để nghiên cứu tác động của việc củng cố ngân hàng đối với ổn định hệ thống ngân hàng và phát hiện ra rằng, các hệ thống ngân hàng tập trung hơn thường có mức độ rủi ro hệ thống cao hơn các hệ thống ngân hàng ít tập trung hơn. De Nicolo và Loakoianova (2007) sử dụng dữ liệu ngân hàng từ 133 quốc gia chưa công nghiệp hoá trong giai đoạn 1993 - 2004 để nghiên cứu mối quan hệ giữa phá sản ngân hàng và cấu trúc thị trường. Họ đã tìm thấy mối tương quan cùng chiều giữa tập trung và phá sản ngân hàng.

3. Phương pháp nghiên cứu

3.1. Mô tả dữ liệu

Dữ liệu nghiên cứu được thu thập từ số liệu thống kê của các tổ chức trong nước (như Ngân hàng Nhà nước Việt Nam, Tổng cục Thống kê, Sở Giao dịch chứng khoán Tp.HCM và Hà Nội, các NHTM) và quốc tế (như IMF, Worldbank, Heritage Foundation) trong giai đoạn từ năm 2006 - 2017. Các ngân hàng trong mẫu bao gồm 7 ngân hàng thương mại có vốn nhà nước, 32 ngân hàng thương mại cổ phần và 6 ngân hàng có 100% vốn nước ngoài. Dữ liệu có cấu trúc dữ liệu bảng không cân bằng.

3.2. Mô hình nghiên cứu

Bài nghiên cứu này sẽ sử dụng mô hình định lượng để tìm hiểu tác động của cạnh tranh lên hệ thống ngân hàng tại Việt Nam. Về mô hình nghiên cứu định lượng, đã có khá nhiều nghiên cứu học thuật sử dụng mô hình hồi quy GMM để nghiên cứu sự tác động này như Berger và cộng sự (2009), Liu và Wilson (2011), Liu và cộng sự (2013), Hope và cộng sự (2013), Iskenderoglu và Tomak (2013), Tomaliwan (2013), Maghyereh và Awartani (2015), Kim (2017) với kết quả có độ tin cậy cao. Tại Việt Nam, Hoàng Thị Phương Anh và cộng sự (2018) đã sử dụng phương pháp hồi quy dữ liệu bảng với hiệu ứng cố định chuẩn với kết quả là cạnh tranh có thể ảnh hưởng không tốt tới sự ổn định hệ thống ngân hàng.

Để kiểm nghiệm kết quả nghiên cứu trên, nghiên cứu này kế thừa phương pháp của Berger và cộng sự (2009) và áp dụng mô hình hồi quy System GMM đối với dữ liệu bảng gồm 45 ngân hàng trong giai đoạn 12 năm từ 2006 đến 2017. Phương pháp System GMM kết hợp phương pháp difference GMM của Arellano and Bond (1991) và phương pháp level GMM của Blundell and Bond (1998) với một lợi thế là có thể tìm các biến công cụ ngay trong bảng dữ liệu bằng cách lấy các biến trễ của các biến liên quan. Đây là phương pháp rất phổ biến trong xử lý dữ liệu bảng, đặc biệt là những dữ liệu bảng có tính động, nghi ngờ có mối quan hệ nội sinh. Phương pháp này rất phù hợp với trường hợp có nhiều đối tượng quan sát nhưng quãng thời gian quan sát lại ngắn, biến phụ thuộc có thể có hiện tượng tự tương quan, các biến độc lập cũng không phải hoàn toàn có tính chất ngoại sinh.

Về định tính, mối quan hệ giữa cạnh tranh và ổn định được thể hiện bởi hàm số sau:

Ổn định hệ thống = f(Các biến cấu trúc thị trường, Các biến kiểm soát hệ thống ngân hàng, Các biến về môi trường kinh doanh).

Để ước lượng hàm trên, nghiên cứu sẽ tiến hành ba bước tính toán gồm (i) lượng hóa tính ổn định của hệ thống ngân hàng; (ii) lượng hóa cạnh tranh; và (iii) ước lượng hồi quy mối quan hệ giữa các biến về ổn định hệ thống ngân hàng và cạnh tranh sử dụng phương pháp system GMM.

Về ước lượng các biến về ổn định hệ thống ngân hàng, nghiên cứu sẽ sử dụng Z-index, tỷ lệ nợ xấu (NPL) và tỷ lệ vốn chủ sở hữu trên tổng tài sản (EA). Cụ thể, chỉ số Z-index là thước đo kết hợp về khả năng sinh lời, tỷ số vốn vay và biến động lợi nhuận. Chỉ số này được tính toán như sau:

Theo đó, Zit là biến đảo nghịch xác xuất phá sản của ngân hàng i, ROAi là hệ số thu nhập trên tài sản trung bình kỳ của ngân hàng i, EAi là tỷ lệ vốn chủ sở hữu trên tài sản của Ngân hàng i và là độ lệch chuẩn trung bình kỳ của tỷ lệ ROA của ngân hàng i. Chỉ số Z-index tăng khi khả năng sinh lời và mức độ vốn hoá tăng; chỉ số này giảm khi lợi nhuận không ổn định (phản ánh độ lệch chuẩn của ROA tăng).

Ngoài ra, tỷ lệ nợ xấu cũng được sử dụng để ước lượng chất lượng tín dụng và rủi ro của danh mục cho vay. Tỷ lệ này càng cao có nghĩa là rủi ro ngày càng tăng lên.

Về chỉ số cạnh tranh, nghiên cứu sẽ ước lượng hệ số Lerner Index là hệ số đại diện cho chi phí giá vốn cộng lãi đối với chi phí biên và là một chỉ số đại diện cho sức mạnh cạnh tranh độc quyền trên thị trường:

Theo hàm trên, Lernerit là Lerner Index của Ngân hàng i tại thời điểm t, Pit là tỷ lệ giữa tổng doanh thu và tổng tài sản của ngân hàng i, do đó, đại diện cho giá bán, và MCit là chi phí biên của tổng tài sản của ngân hàng i tại thời điểm t. Khi cạnh tranh hoàn hảo thì Pit bằng MCit và Lernerit = 0. Khi giá cả lớn hơn chi phí biên thì Lernerit tăng lên cho thấy mức độ độc quyền của ngân hàng i tại thời điểm t.

Để tính chi phí biên, bài nghiên cứu tiếp tục áp dụng phương pháp Berger và cộng sự (2009) và Beck và cộng sự (2012) đã sử dụng. Phương pháp này giả định một ngân hàng tạo ra tổng tài sản Qit từ ba yếu tố đầu vào là giá vốn tiền gửi w1it, giá vốn vật chất w2it, và giá lao động w3it. Theo phương pháp ước lượng của Berger và cộng sự (2009) và Beck và cộng sự (2012), chi phí cận biên MC được tính như sau:

Trong đó, các hệ số được ước lượng từ hàm sau:

Sau khi ước lượng các biến đại diện cho tính ổn định và tính cạnh tranh của hệ thống ngân hàng, bước tiếp theo, bài nghiên cứu sẽ xem xét mối quan hệ giữa các biến này. Hàm số sẽ được ước lượng có dạng như sau:

Trong đó:

- Sit là chỉ số ổn định hệ thống gồm chỉ số Z-index, Nợ xấu (NPL) và Tỷ lệ vốn chủ sở hữu trên Tổng tài sản (EA);

- MPit là chỉ số về tính cạnh tranh trong hệ thống ngân hàng bao gồm Lerner Index, HHI Cho vay (là tỷ lệ giữa lượng cho vay của ngân hàng và tổng cho vay toàn thị trường) và HHI Tiền gửi (là tổng tiền gửi tại ngân hàng trên tổng tiền gửi toàn thị trường), đại diện cho sức mạnh thị phần của mỗi ngân hàng;

- Xit là ma trận các biến kiểm soát gồm LnQit, LTAit, FATit, State_own_bank và Foreign_bank lần lượt là Logarit của Tổng tài sản ngân hàng, Tỷ lệ cho vay trên Tổng tài sản, Tỷ lệ tài sản cố định trên Tổng tài sản, Tỷ lệ các ngân hàng có vốn của nhà nước và của nước ngoài trên tổng số các ngân hàng trong nghiên cứu. Các biến này thể hiện thành phần cấu thành tài sản mỗi ngân hàng, quy mô của ngân hàng cũng như đặc điểm cạnh tranh qua công nghệ mới của nước ngoài.

Lưu ý là so với mô hình của Berger và cộng sự (2009), mô hình trong bài nghiên cứu loại bỏ biến GDP trên đầu người do tác động đa cộng tuyến. Trong điều kiện thông thường, mỗi cá nhân có thu nhập hàng năm ổn định và được sử dụng cho các khoản chi tiêu cố định như tiền thuê nhà, tiền học, tiền sinh hoạt, điện, nước... nên có một tỷ lệ tiết kiệm ổn định. Với dịch vụ tài chính ngân hàng tại Việt Nam chủ yếu vẫn là các dịch vụ ngân hàng truyền thống, người dân thường lựa chọn gửi tiền tiết kiệm vào ngân hàng. Ngân hàng lại sử dụng một phần số tiền trên để cho vay sau khi để lại dự trữ bắt buộc theo quy định của Ngân hàng Nhà nước. Như vậy, có thể thấy mối quan hệ chặt chẽ giữa GDP trên đầu người và tài sản ngân hàng tại Việt Nam. Trong nghiên cứu của Berger và cộng sự (2009) với trên 7.500 ngân hàng, việc đưa cả hai biến là tài sản ngân hàng và GDP trên đầu người vào mô hình có thể không phải là vấn đề do luật số lớn trong xác suất thống kê, tuy nhiên, trong nghiên cứu về Việt Nam với các sản phẩm ngân hàng truyền thống và chỉ có 45 ngân hàng thì phải cân nhắc tác động đa cộng tuyến.

4. Kết quả nghiên cứu và thảo luận

4.1. Kết quả hồi quy giữa biến phụ thuộc là tính ổn định hệ thống với biến độc lập là tính cạnh tranh của hệ thống

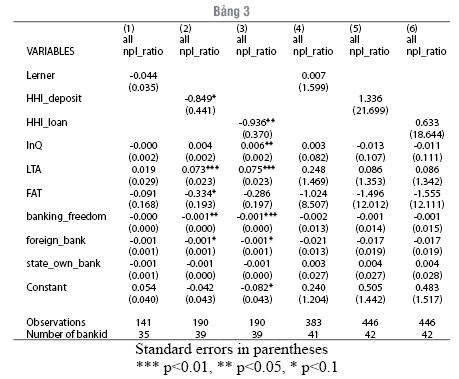

Kết quả hồi quy system GMM cho thấy, hệ thống ngân hàng ở Việt Nam có thể hướng theo luồng quan điểm cạnh tranh quá gay gắt sẽ dẫn tới bất ổn hệ thống, đúng như kết quả bài nghiên cứu của Berger và cộng sự (2009) và Hoàng Thị Phương Anh và cộng sự (2018) đã tìm ra. Theo kết quả hồi quy tại cột (1) Bảng 1, biến Lerner Index có hệ số tương quan dương và có ý nghĩa thống kê ở mức 10% cho thấy chỉ số Lerner Index càng cao, tức là càng ít cạnh tranh thì hệ thống càng vững mạnh. Kết quả tại Bảng 2 cũng cho hệ số tương quan dương với ý nghĩa thống kê có ý nghĩa rất cao ở mức 1% giữa biến EA đại diện cho tính lành mạnh của các ngân hàng và các biến Lerner Index đại diện cho tính cạnh tranh hệ thống, HHI_deposit đại diện cho thị phần huy động tiền gửi, HHI_loan đại diện cho thị phần cho vay. Điều này cho thấy, các ngân hàng càng ít cạnh tranh, có thị phần lớn thì có tỷ lệ vốn chủ sở hữu trên tài sản càng cao và càng lành mạnh. Theo kết quả tại cột (2) và (3) Bảng 3, tỷ lệ nợ xấu có hệ số tương quan âm với ý nghĩa thống kê ở mức 10% đối với biến HHI_deposit và ở mức 5% đối với biến HHI_loan. Điều này cho thấy, các ngân hàng có thị phần lớn hơn thì có tỷ lệ nợ xấu thấp hơn. Kết quả này phù hợp với kết quả hồi quy tại Bảng 1 và Bảng 2 là các ngân hàng ít bị cạnh tranh hơn và có thị phần lớn hơn thì có hoạt động ngân hàng lành mạnh hơn.

.PNG)

Có một lưu ý là phương pháp lấy mẫu để tiến hành nghiên cứu ở Bảng 3 khác với Bảng 1 và Bảng 2. Nếu như ở Bảng 1 và Bảng 2 chúng tôi áp dụng phương pháp hồi quy system GMM với toàn bộ 45 ngân hàng trong giai đoạn 2006 đến 2017 thì tại Bảng 3, chúng tôi chỉ sử dụng số liệu từ 2013 đến 2017. Nguyên nhân của sự thay đổi này là sự thành lập của VAMC năm 2013 để xử lý các khoản nợ xấu bằng cách phát hành trái phiếu đặc biệt của VAMC. Với việc thành lập của VAMC, nợ xấu của hệ thống đang ở mức khá cao được xử lý tương đối hiệu quả và giảm xuống dẫn đến kết quả nghiên cứu không phản ánh đúng tác động của nợ xấu đến sự ổn định của hệ thống ngân hàng. Bài nghiên cứu đã áp dụng phương pháp hồi quy system GMM đối với biến Nợ xấu (NPL) cho toàn bộ giai đoạn 2006-2017 nhưng không tìm được bất cứ kết quả có ý nghĩa nào (Kết quả thể hiện tại cột (4), (5), (6)). Tuy nhiên, khi áp dụng số liệu giai đoạn 2013-2017 sau khi hệ thống “reset” thì kết quả khá khả quan (Cột (1), (2), (3)).

4.2. Kết quả hồi quy giữa biến phụ thuộc là tính ổn định hệ thống với biến độc lập là các biến khác.

Về tác động của Tài sản ngân hàng (lnQ) và Tỷ lệ cho vay trên Tổng tài sản (LTA) đối với sự ổn định hệ thống, Berger và cộng sự (2009) đã khẳng định đây là mối tương quan nghịch. Điều này cho thấy ở một thị trường tài chính ngân hàng đã bão hòa, cạnh tranh khốc liệt và tồn tại thông tin bất cân xứng, sự cố gắng quá mức của các ngân hàng trong việc đẩy mạnh các khoản cho vay hay tăng tài sản bằng mọi giá có thể để lọt những dự án rủi ro cao làm ảnh hưởng sự lành mạnh của ngân hàng. Tương tự kết quả nghiên cứu của Berger và cộng sự (2009), kết quả nghiên cứu của chúng tôi tại cột (3) Bảng 1 cho thấy quan hệ tương quan nghịch với độ tin cậy 10% giữa Tổng tài sản ngân hàng (lnQ) và và Z_index. Tương tự Bảng 1, kết quả hồi quy tại Bảng 2 cũng chỉ ra quan hệ tương quan trái chiều với độ tin cậy rất cao ở mức 1% giữa Tổng tài sản ngân hàng (lnQ) và hệ số Vốn chủ sở hữu trên Tổng tài sản (EA). Kết quả trên tiếp tục được khẳng định tại Bảng 3 khi hai biến lnQ và NPL có hệ số tương quan dương và có ý nghĩa thống kê ở mức 5%.

Về quan hệ giữa Tỷ lệ cho vay trên Tổng tài sản với Z_index và Tỷ lệ vốn chủ sở hữu trên Tổng tài sản, nghiên cứu không mang lại kết quả có ý nghĩa thống kê cao như nghiên cứu của Berger và cộng sự (2009), tuy nhiên kết quả hồi quy tại cột (2) và (3) Bảng 3 lại khẳng định trong bối cảnh thị trường tài chính ngân hàng Việt Nam thời gian qua, tăng Tỷ lệ cho vay trên Tổng tài sản sẽ dẫn đến Tỷ lệ nợ xấu cao hơn. Kết quả này có ý nghĩa thống kê ở mức rất cao 1%.

Về việc sự có mặt của các ngân hàng có yếu tố nước ngoài tác động như thế nào đối với sự ổn định hệ thống, đáng tiếc là cả nghiên cứu của Berge và cộng sự (2009) và của nhóm nghiên cứu đều không thể đưa ra một kết luận thống nhất. Nếu như sự tham gia của các ngân hàng có yếu tố nước ngoài làm giảm Z_index tại Bảng 1 thì lại làm tăng Tỷ lệ vốn chủ sở hữu trên Tổng tài sản tại Bảng 2 và giảm tỷ lệ nợ xấu tại Bảng 3. Đây là hai luồng tác động ngược chiều nhau chứ không thống nhất như tác động của các biến đại diện cho cạnh tranh, Tổng tài sản, Tỷ lệ cho vay trên Tổng tài sản đối với sự ổn định hệ thống.

Về tác động của các ngân hàng có vốn nhà nước lên sự ổn định hệ thống, kết quả hồi quy tại Bảng 1 cho thấy, sự tác động này có ý nghĩa thống kê và tác động là trái chiều.

5. Kết luận và khuyến nghị chính sách

Cạnh tranh là động lực để các ngân hàng Việt Nam nâng cao năng suất lao động cũng như hiệu quả hoạt động và tăng cường khả năng tiếp cận tài chính cho người dân, góp phần tích cực cho quá trình đổi mới và phát triển kinh tế của nước ta trong thời gian vừa qua. Cạnh tranh không phải là nguồn gốc gây ra tính dễ tổn thương của ngân hàng, nhưng thực tế cho thấy, có sự đánh đổi đánh đổi giữa cạnh tranh và ổn định hệ thống ngân hàng trên một số khía cạnh. Kết quả thực nghiệm 45 NHTM ở Việt Nam giai đoạn từ năm 2006 - 2017 cho thấy, mức độ cạnh tranh cao giữa các ngân hàng trong hệ thống trong bối cảnh luật pháp và khuôn khổ quản lý, giám sát còn chưa đầy đủ gây ra sự phát triển thiếu bền vững của hệ thống. Về nguyên tắc, sự đánh đổi này có thể được điều tiết bằng các quy định pháp lý, tuy nhiên trong thực tiễn cuộc sống, luật pháp lại không hoàn hảo. Điều này dẫn đến hai hệ quả quan trọng sau đây: Thứ nhất, chính sách cạnh tranh là cần thiết đối với sự phát triển của ngành Ngân hàng, tuy nhiên, cần tính đến những đặc thù của Ngành và các điều kiện lịch sử thực tiễn của Việt Nam; Thứ hai, cần có sự phối hợp giữa chính sách cạnh tranh và chính sách an toàn hoạt động ngân hàng. Do đó, thay vì hạn chế cạnh tranh để tăng cường ổn định, Chính phủ nên xây dựng và thực thi các quy định, chính sách hướng tới các động cơ đúng đắn nhằm đảm bảo sự ổn định của hệ thống ngân hàng, đồng thời khuyến khích cạnh tranh và nâng cao hiệu quả hoạt động của Ngành.

Về chính sách cạnh tranh

Để có một môi trường cạnh tranh lành mạnh và kiểm soát độc quyền có hiệu quả với thực trạng hiện nay của nước ta, có thể xem xét một số giải pháp sau đây:

Thứ nhất, rà soát, giảm thiểu các rào cản thể chế đối với việc gia nhập thị trường theo hướng đơn giản hóa tối đa, cắt giảm các chi phí không cần thiết và tạo điều kiện thuận lợi cho khách hàng chuyển đổi ngân hàng như từng bước nâng cao hiểu biết về tài chính, đặc biệt là kiến thức về những phương án tài chính thay thế cho người dân và hỗ trợ phát triển các “gói chuyển đổi” để đơn giản hoá các thủ tục hành chính khi chuyển đổi ngân hàng.

Thứ hai, duy trì hoạt động của thị trường và theo dõi, giám sát chặt chẽ những méo mó thị trường do các biện pháp can thiệp, điều tiết của Chính phủ gây ra trong giai đoạn tái cấu trúc và ổn định hệ thống, xúc tiến việc xử lý các ngân hàng yếu kém gắn với xử lý nợ xấu.

Về quản lý, giám sát ngân hàng

NHNN cần xây dựng và thực thi một khuôn khổ quản lý, giám sát ngân hàng phù hợp và thúc đẩy cạnh tranh lành mạnh, đảm bảo sân chơi bình đẳng cho tất cả các ngân hàng. Để thực hiện mục tiêu này, NHNN cần tăng cường hiệu lực, hiệu quả hệ thống thanh tra, giám sát ngân hàng, phù hợp với thông lệ và chuẩn mực quốc tế nhằm đảm bảo các ngân hàng tham gia thị trường tuân thủ “luật chơi” đã quy định. Đây là nền tảng quan trọng, đảm bảo cho nền kinh tế và hệ thống ngân hàng Việt Nam phát triển ổn định, cạnh tranh lành mạnh và hội nhập hiệu quả. Các quy định về quản lý, giám sát ngân hàng trong dài hạn cần có sự kết hợp giữa việc áp dụng hình thức bảo hiểm tiền gửi trên cơ sở rủi ro [2] và tăng cường các yêu cầu về vốn (các ngân hàng thương mại, đặc biệt là các ngân hàng có tầm quan trọng hệ thống phải đảm bảo duy trì tỷ lệ các mức vốn mang tính hệ thống - là mức vốn có tính đến chi phí xã hội khi ngân hàng đổ vỡ và cường độ cạnh tranh về huy động vốn trên thị trường). Bên cạnh đó, NHNN nên tăng cường áp dụng các biện pháp an toàn vĩ mô để hạn chế việc chuyển đổi kỳ hạn các khoản vay, ngăn ngừa rủi ro tập trung tín dụng vào một lĩnh vực nhất định và kiểm soát tình trạng bùng nổ tín dụng.

Về các giải pháp hỗ trợ khác

Thứ nhất, Bộ Tài chính tiếp tục đẩy mạnh rà soát, bổ sung, hoàn thiện đồng bộ các văn bản hướng dẫn chế độ kế toán nhà nước, doanh nghiệp, bao gồm cả kế toán TCTD, doanh nghiệp bảo hiểm, các công ty chứng khoán, công ty quản lý quỹ, các quỹ tài chính nhà nước, các tổ chức tài chính có hoạt động đặc thù; tiếp tục xây dựng ban hành đầy đủ các chuẩn mực kế toán (tiệm cận đến IAS/IFRS), đồng thời xem xét hướng dẫn việc áp dụng chuẩn mực đối với các doanh nghiệp hoạt động đặc thù; thực thi đầy đủ, giám sát thực hiện Nghị định số 105/2013/NĐ-CP xử lý vi phạm hành chính đối với lĩnh vực kế toán và kiểm toán để tăng cường kỷ luật thị trường đối với lĩnh vực này.

Thứ hai, Bộ Công thương tăng cường phối hợp với NHNN trong việc xây dựng các văn bản hướng dẫn thực hiện Luật Cạnh tranh năm 2018 nhằm đảm bảo sự phối hợp nhịp nhàng giữa chính sách cạnh tranh và các quy định an toàn hoạt động ngân hàng, hướng đến phát huy hiệu quả cao nhất của cạnh tranh trong khi tính đến những đặc thù của hoạt động ngân hàng.

Thứ ba, các TCTD hoàn thiện, và áp dụng các quy định về quản trị ngân hàng phù hợp với thông lệ quốc tế; phát triển đội ngũ cán bộ quản lý và kinh doanh ngân hàng có trình độ chuyên môn cao, ý thức tuân thủ pháp luật, có đạo đức và tinh thần trách nhiệm nghề nghiệp tốt; tăng cường ứng dụng công nghệ thông tin vào điều hành và quản lý, phân tích và phòng ngừa rủi ro, tạo tiền đề cho việc xây dựng ngân hàng hoạt động hiệu quả và có khả năng cạnh tranh tốt với các ngân hàng trong khu vực.

[1] Giá trị thương hiệu là tài sản vô hình mà một ngân hàng có thể mất đi nếu bị phá sản hoặc bị cơ quan giám sát ra quyết định đóng cửa” (Acharya, 1996). Giá trị điều lệ còn được hiểu là giá trị thu nhập ròng hiện tại hay giá trị chiết khấu của thu nhập tương lai kỳ vọng của một ngân hàng, dựa trên uy tín, thị phần và thông tin khách hàng của ngân hàng đó (Guttentag và Herring, 1983).

[2] Phí bảo hiểm được quyết định trên cơ sở mức lãi suất chào bán và mức độ rủi ro của các tài sản của ngân hàng để loại bỏ hoặc giảm đặc điểm trách nhiệm hữu hạn của các ngân hàng.

Tài liệu tham khảo:

1. Acharya (1996). Charter value, minimum bank capital requirement and deposit insurance pricing in equilibrium. Journal of Banking and Finance 20, 351^375.

2. Allen, F., & Gale, D. (2000). Comparing financial systems. Cambridge, MA and London: MIT Press Books, 1.

3. Arellano, M., and S. Bond. 1991. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. Review of Economic Studies 58: 277–297.

4. Beck, T. (2008). Bank Competition and Financial Stability: Friends or Foes? Policy Research Working Paper Series 4656, The World Bank.

5. Beck, T., De Jonghe, O. and Schepens, G. (2012). Bank competition and stability: cross-country heterogeneity. Journal of Financial Intermediation.

6. Berger, A. N., Klapper, L. F., & Turk-Ariss, R. (2009). Bank Competition and Financial Stability. Journal of Financial Services Research, 35(2), 99–118.

7. Hoàng Thị Phương Anh và cộng sự (2018). Kỷ yếu Hội thảo Quốc tế: Những thay đổi trong khung chính sách tiền tệ. Nhà xuất bản Lao động, trang 399-412.

TS. Nguyễn Đức Trường

ThS. Hà Tú Anh

ThS. Nguyễn Thị Thanh Bình

Nguồn: TCNH số 23/2018