ThS. Nguyễn Phúc Cảnh

Phạm Gia Quyền

Tóm tắt

Dòng vốn ngoại luôn đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng kinh tế tại các nước đang phát triển nói chung và Việt Nam nói riêng. Bài nghiên cứu này xem xét sự tác động của các dòng vốn nước ngoài bao gồm đầu tư trực tiếp nước ngoài (FDI), hỗ trợ phát biểu chính thức (official development assistance - ODA) và độ mở thương mại đến tăng trưởng kinh tế của Việt Nam trong giai đoạn 1986 - 2014. Các bằng chứng thực nghiệm của nhóm tác giả không những tăng tính vững chắc cho các phát hiện của các tác giả trước đây, mà còn tìm thấy bằng chứng dòng vốn ODA thể hiện tác động làm giảm tăng trưởng kinh tế của Việt Nam trong giai đoạn nghiên cứu. Các phát hiện của nhóm tác giả khuyến khích các nhà điều hành chính sách nên cân nhắc việc tiếp nhận các nguồn ODA từ các quốc gia khác để thúc đẩy tăng trưởng kinh tế.

1. Giới thiệu

Các nước đang phát triển dường như được hưởng lợi từ các dòng vốn quốc tế, đặc biệt là FDI và ODA, trong những năm 1980 và 1990. Dưới góc độ lý thuyết, dòng vốn FDI dường như đem lại nhiều lợi ích hơn so với các dòng vốn khác bởi vì, ngoài việc làm gia tăng tổng vốn của một quốc gia, FDI còn có tác động ngoại vi tích cực là làm tăng năng suất của nền kinh tế thông qua việc chuyển giao công nghệ cũng như kinh nghiệm và kĩ năng quản lý (De Mello, 1997). Tuy nhiên, các bằng chứng thực nghiệm không ủng hộ quan điểm này chẳng hạn như Gorg và Greenaway (2004), Mencinger (2003), Kose và ctg (2006), Prasad và ctg (2006) và nhiều bài nghiên cứu khác.

Bên cạnh đó, nguồn ODA cũng thật sự là nhân tố quan trọng trong các yếu tố xác định đến tăng trưởng kinh tế của các nước đang phát triển. Các nhà kinh tế học tân cổ điển cho rằng, các quốc gia đang phát triển trong tình trạng thiếu vốn vì khả năng tích lũy vốn yếu kém, do đó cần có nguồn vốn bên ngoài hỗ trợ để các quốc gia có thể phát triển (Sachs, 2005). Tuy nhiên, một số ý kiến lập luận rằng nguồn vốn ODA chỉ thực sự phát huy vai trò tích cực của mình đến tăng trưởng kinh tế đối với các quốc gia đang phát triển trong một môi trường có chất lượng thể chế tốt (tham nhũng thấp…).

Đồng thời, mối quan hệ giữa thương mại và tăng trưởng kinh tế hiện đang gây tranh cãi với hai quan điểm trái chiều về mối quan hệ giữa hai yếu tố này. Quan điểm thương mại có tác động tích cực lên tăng trưởng kinh tế được ủng hộ bởi các nhà kinh tế học nổi tiếng như Adam Smith (1776), David Ricardo (1817), hay Edwards và Sebastian (1992) và nhiều bài nghiên cứu khác. Bên cạnh đó, tồn tại một số quan điểm khi cho rằng tác động tích cực của độ mở cửa thương mại đến tăng trưởng kinh tế chưa thực sự vững chắc theo như các bằng chứng thực nghiệm được tìm thấy bởi Rodriguez và Rodrik (1999), Rodrik và ctg (2002), Alcala và Ciccone (2002) và Dollar và Kraay (2003).

Mặt khác, Việt Nam bắt đầu công cuộc đổi mới kinh tế và chính trị bắt đầu từ những năm 1986, công cuộc đổi mới này đã giúp Việt Nam từ một trong các quốc gia nghèo nhất trên thế giới với thu nhập bình quân dưới 100 USD (WorldBank), trở thành quốc gia có thu nhập trung bình thấp chỉ trong vòng gần 28 năm với thu nhập đầu người lên đến hơn 2.050 USD trong năm 2014 (theo WGI). Với dòng vốn nước ngoài chảy vào Việt Nam lên đến gần 447 tỷ USD nguồn vốn ODA (tốc độ tăng từ năm 1986 – 2014 đạt khoảng hơn 315%) và gần 9 tỷ USD nguồn vốn FDI ròng chảy vào (net inflows) với tốc độ tăng từ 1986 – 2014 hơn 1.231%. Số liệu này cho thấy, mức độ hội nhập của Việt Nam đang càng ngày gia tăng với lượng vốn nước ngoài chảy vào trong nước khá cao. Và có thể thấy được rằng, dòng vốn nước ngoài góp phần làm tăng mức thu nhập bình quân đầu người của Việt Nam trong giai đoạn qua (Phạm Thị Phương Loan, 2011).

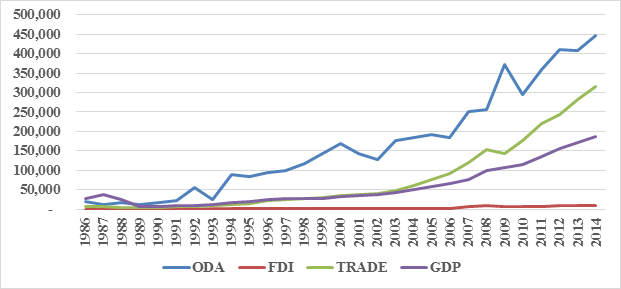

Hình 1: Thực trạng dòng vốn ngoại và GDP của Việt Nam từ 1986-2014

Với thực trạng của các dòng vốn ngoại tệ và GDP của Việt Nam trong hình 1 dẫn đến câu hỏi liệu dòng vốn ngoại tệ có ảnh hưởng tích cực lên tăng trưởng kinh tế Việt Nam hay không? Hơn thế nữa, số lượng nghiên cứu tại Việt Nam về FDI, độ mở thương mại, nguồn vốn viện trợ ảnh hưởng đến tăng trưởng kinh tế khá phong phú, nhưng các bài nghiên cứu hầu như chỉ nghiên cứu từng nhân tố ảnh hưởng đến tăng trưởng kinh tế, chẳng hạn như FDI ảnh hưởng đến tăng trưởng kinh tế, độ mở thương mại ảnh hưởng đến tăng trưởng kinh tế và viện trợ ảnh hưởng tăng trưởng kinh tế. Do đó, nghiên cứu xem xét cùng lúc cả ba yếu tố (dòng vốn ngoại tệ) tác động đến tăng trưởng kinh tế của Việt Nam trong giai đoạn 1986 – 2014. Phần tiếp theo trình bày tổng quan các nghiên cứu trước đây.

2. Tổng quan nghiên cứu trước đây

2.1. Ảnh hưởng của FDI đến tăng trưởng kinh tế

Theo mô hình tân cổ điển, tăng trưởng dài hạn có thể là kết quả từ việc gia tăng lực lượng lao động và công nghệ khoa học kỹ thuật. Do đó, FDI chỉ có thể ảnh hưởng đến tăng trưởng kinh tế nếu như FDI thật sự nâng cao công nghệ khoa học kỹ thuật của quốc gia nhận đầu tư. Sự gia tăng các nguồn vốn chảy vào quốc gia có thể tạo nên hiệu ứng dài hạn. Theo lý thuyết tăng trưởng nội sinh, FDI góp phần tăng trưởng kinh tế một cách trực tiếp thông qua việc tạo nên nguồn vốn nhiều hơn và các công nghệ kĩ thuật mới hơn; và góp phần gián tiếp thông qua sự cải thiện vốn con người, cơ sở vật chất, thể chế và tác động lan tỏa. Các tác động bên ngoài tích cực có thể được thể hiện dưới dạng kĩ năng quản lý, cách thức tổ chức và đào tạo lực lượng lao động. FDI cũng có thể hỗ trợ các nước nhận đầu tư tiếp cận với thị trường thế giới. Các bằng chứng thực nghiệm phát hiện sự ảnh hưởng tích cực của FDI đến tăng trưởng kinh tế bao gồm De Gregorio (1992), Zhang (2001), Baldwin và ctg (2005).

Bên cạnh các ảnh hưởng tích cực của FDI đến tăng trưởng kinh tế, một số bài nghiên cứu đã phát hiện hệ số ước lượng âm trong khi hồi quy ảnh hưởng của FDI đến tăng trưởng kinh tế (ví dụ, Carkovic và Levine, 2005). Điều này dẫn đến câu hỏi: FDI ảnh hưởng tiêu cực đến tăng trưởng kinh tế như thế nào? Một trong các kênh tác động tiêu cực của FDI đến tăng trưởng có thể thông qua sự bóp méo nền kinh tế nội địa. Easterly (1993) lưu ý rằng, chính sách thể hiện dưới dạng chính sách ưu đãi về thuế hoặc các chính sách ưu đãi khác dành cho các công ty đa quốc gia có thể bóp méo ưu đãi nội địa. Nếu các công ty nước ngoài được hưởng lợi ích đáng kể từ chính phủ của nước nhận đầu tư, thì sự bóp méo trên có thể gây ra các tác động tiêu cực đến tăng trưởng kinh tế. Hơn thế nữa, Borensztein và ctg(1998) khẳng định rằng, nếu FDI chảy vào các quốc gia để vượt qua các rào cản thương mại, thì kết quả có thể là nguồn vốn FDI chảy vào sẽ không phản ứng tích cực đến tăng trưởng kinh tế, mà chỉ là tìm kiếm các cơ hội được tạo ra bởi các ưu đãi trong nước. Balasubramanyam và ctg (1996) khẳng định rằng, sự thâm nhập của vốn con người và công nghệ kĩ thuật mới vào các nền kinh tế bị bóp méo có thể không làm tăng trưởng kinh tế mà còn làm thay đổi độ dốc của hàm sản xuất. Sadik và Bolbol (2001) lập luận rằng, FDI không hợp lý về mặt kinh tế ở một số quốc gia Ả Rập do sự bóp méo ưu đãi trong các hợp đồng quốc phòng và dầu mỏ. Kết luận này đề nghị cần cân nhắc ảnh hưởng tiêu cực tiềm tàng của FDI đến tăng trưởng kinh tế.

Cũng có thể lập luận rằng, FDI có thể chèn lấn đầu tư trong nước bằng cách dịch chuyển các nguồn lực khan hiếm từ các ngành sản xuất khác. Tuy nhiên, một số bài nghiên cứu khẳng định (hoặc trích dẫn các khẳng định) rằng, FDI tạo điều kiện cho đầu tư nội địa. Borensztein và ctg (1998) tìm thấy hiệu ứng lấn át thì không thật sự vững chắc. DeMello (1999) tìm thấy rằng, hiệu ứng thay thế ở các nền kinh tế tiên tiến giữa nguồn vốn trước đó (trong nước) và các công nghệ kĩ thuật mới (do FDI mang lại) thì cao hơn các nền kinh tế đang phát triển.

2.2. Ảnh hưởng của độ mở thương mại đến tăng trưởng kinh tế

Mối quan hệ giữa độ mở thương mại và tăng trưởng kinh tế là một vấn đề có nhiều tranh luận trong những năm gần đây. Kể từ khi Adam Smith và David Ricardo công bố các kết quả trong công trình nghiên cứu của mình, các nhà kinh tế đã thừa nhận vai trò tích cực của độ mở thương mại quốc tế đối với tăng trưởng kinh tế Khi các quốc gia chuyên sản xuất hàng hóa thì thương mại có thể làm gia tăng trực tiếp thu nhập bình quân đầu người, khi đó họ có một lợi thế so sánh, nhưng nó cũng có thể gián tiếp khuyến khích sự phát triển thông qua các kênh khác như chuyển giao công nghệ, đa dạng hóa sản phẩm, gia tăng quy mô nền kinh tế, phân phối và phân bổ các nguồn lực một cách hiệu quả trong nền kinh tế và tương tác với các đối tác thương mại. Tuy nhiên, cần phải lưu ý rằng trong trường hợp đối tác thương mại là các quốc gia có các đặc điểm khác nhau, với các công nghệ và nguồn lực khác nhau đáng kể, thậm chí nếu hội nhập kinh tế làm tăng tốc độ tăng trưởng của toàn thế giới, thì nó vẫn chưa có thể kết luận được ảnh hưởng riêng biệt đến từng quốc gia khác nhau.

Nhiều nghiên cứu đã trình bày về tầm quan trọng của thương mại quốc tế trong dài hạn. Bằng chứng kinh tế vĩ mô cho thấy, nền kinh tế mở kích thích sự tăng trưởng kinh tế nhanh hơn, trong khi bằng chứng kinh tế vi mô lại cho thấy rằng, các doanh nghiệp đạt được tốc độ tăng trưởng nhanh hơn, là những người mà đã bước vào thị trường xuất khẩu. Độ mở cửa làm tăng nhập khẩu và xuất khẩu hàng hóa, dịch vụ và cải thiện công nghệ trong nước. Do đó, quá trình sản xuất có thể có hiệu quả hơn và năng suất tăng lên. Kết quả là, các nền kinh tế mở cửa với thương mại thế giới; tăng trưởng nhanh hơn so với những quốc gia đóng cửa nền kinh tế và sự gia tăng độ mở được giả định có một tác động tích cực đến tăng trưởng. Vì lý do này, Ben – David và Loewy (1998) đề xuất rằng, các rào cản thương mại nên được giảm để nền kinh tế có thể phát triển hơn. Một hiệu ứng tăng trưởng càng lớn, càng nhiều quốc gia có chính sách giảm các rào cản thương mại. Tuy nhiên, Adhikary (2011) đề cập rằng, kết quả của chế độ tự do hóa thương mại khi tỷ giá càng mất giá nhiều hơn, điều này sẽ làm giảm tổng cung của nguyên liệu đầu vào bằng cách tăng giá các nguyên liệu nhập khẩu được sử dụng trong sản xuất nội địa. Như một hệ quả, sản lượng trong nước có xu hướng giảm bớt và thị trường trong nước trở nên kém cạnh tranh.

Theo nhiều nghiên cứu thực nghiệm, độ mở thương mại ảnh hưởng tích cực đến tốc độ tăng trưởng kinh tế (Edwards, 1992; Wacziarg, 2001; Sinha D. và T. Sinha, 2000). Tuy nhiên, không phải nhà kinh tế nào cũng đồng ý rằng, độ mở cửa thương mại có vai trò quan trọng. Rodriguez và Rodrik (1999) cho thấy rằng, mối tương quan đồng biến giữa độ mở cửa thương mại và tăng trưởng không vững chắc do phương pháp đo lường độ mở cửa thương mại và vấn đề thiếu các biến kiểm soát thích hợp. Ngoài các tác động tích cực của độ mở thương mại đến tăng trưởng, một số phát hiện cho thấy rằng độ mở thương mại có thể kìm hãm sự tăng trưởng kinh tế. Theo Alessandro (2004), tự do hóa thương mại đặt ra những ràng buộc ngoại sinh để tăng trưởng kinh tế. Điều này đặc biệt gây bất lợi cho nền kinh tế mới nổi, vì nó góp phần phụ thuộc vào nhu cầu quốc tế và làm gia tăng điểm bất lợi của các quốc gia khi tồn tại các biến động của thị trường quốc tế. Thêm vào đó, Rodrik (1992) đề cập rằng độ mở cửa thương mại có thể gây ra sự mất ổn định kinh tế vĩ mô bằng cách gia tăng lạm phát, đồng nội tệ mất giá và dẫn đến cuộc khủng hoảng cán cân thanh toán, trong khi Levine và Renelt (1992) cho rằng, một mức độ mở cửa thương mại cao hơn sẽ ảnh hưởng tiêu cực đến các khoản đầu tư nội địa. Cuối cùng, Batra và Slottje (1993) và Leamer (1995) cho rằng, tự do hóa thương mại có thể là một nguồn chính gây ra suy thoái kinh tế. Tự do hóa thương mại hàm ý chấp nhận mức thuế thấp hơn, làm hàng nhập khẩu trở nên hấp dẫn hơn so với hàng hóa nội địa. Trong trường hợp này, nền kinh tế nội địa có thể bị thiệt thòi.

2.3. Ảnh hưởng của ODA đến tăng trưởng kinh tế

Kể từ Erixon nêu quan điểm của mình, liệu ODA có góp phần tăng trưởng kinh tế hay không là vấn đề được quan tâm trong cuộc tranh luận kinh tế hiện nay. Tồn tại ba trường phái khác nhau trong các cuộc tranh luận kinh tế hiện nay bao gồm“viện trợ nhiều hơn”, “không nên viện trợ”, và “viện trợ có điều kiện” (Tierney và ctg, 2011). Các khẳng định có ảnh hưởng nhất trong cuộc tranh luận khi cho rằng, ODA là một nguồn quan trọng cho sự tăng trưởng kinh tế với quan điểm tồn tại mối quan hệ tiêu cực giữa ODA và tăng trưởng kinh tế (Easterly và Easterly, 2006; Moyo, 2009; Doucouliagos và Paldam, 2009; Lacerda, 2010).

Jeffery Sachs, nhà kinh tế nổi trội nhất trong lĩnh vực hỗ trợ phát triển, khẳng định rằng hầu hết các nước đang phát triển đã rơi vào bẫy nghèo đói cũng như tăng trưởng kinh tế âm, thì sẽ không thể thoát khỏi tình trạng nghèo đói, trừ khi quốc gia có được nguồn vốn hỗ trợ phát triển để thực hiện các mục tiêu của các nước này (Sachs, 2005).Hơn nữa, tác giả cho biết thêm rằng các tổ chức hỗ trợ phát triển cần phải tăng gấp đôi lượng ODA, do đó tác giả gọi sự kiện này là một “cú hích” để đưa các quốc gia này trở lại chặng đường tăng trưởng.

Tuy nhiên, một số nhà nghiên cứu phản đối quan điểm trên khi cho rằng ODA đã thất bại trong việc thúc đẩy tăng trưởng, hơn nữa, nó đã làm thiệt hại đến sự phát triển của nhiều quốc gia (Easterly và Easterly, 2006; Moyo, 2009). Easterly bác bỏ các khẳng định của Jeffrey Sachs và kết luận rằng, sự tăng trưởng của các nước trong thời gian qua không phải do dòng chảy của nguồn vốn ODA, mà còn do các yếu tố khác góp phần vào sự tăng trưởng GDP của các quốc gia. Tương tự như vậy, các nghiên cứu khác cho thấy rằng, ODA không có khả năng để hỗ trợ tăng trưởng kinh tế ở tất cả các quốc gia (Easterly và Easterly, 2006; Murphy và Tresp, 2006). Easterly cùng với Moyo nhấn mạnh rằng, trong thực tế, ODA không có lợi cho sự phát triển kinh tế mà gây ra sự trì trệ tăng trưởng kinh tế. Các tác giả đề cập đến một loạt các lý do: (1) ODA gây ra sự gia tăng trong tiêu dùng, làm giảm tiết kiệm và gây thiệt hại cho đầu tư, (2) ODA gây ra lạm phát, (3) ODA giảm xuất khẩu và (4) ODA gây hạn chế hấp thụ dòng tiền. Khi quốc gia tiếp nhận nguồn vốn ODA, tiết kiệm giảm dẫn đến sự sụt giảm trong đầu tư. Lạm phát tăng cao do ODA không được tiết kiệm để tạo ra các khoản đầu tư mà chỉ đơn giản là tiêu dùng. Kết quả là đường cầu của tiêu dùng gia tăng dẫn đến sự gia tăng giá thực phẩm và các mặt hàng nhập khẩu. Hơn nữa, Easterly cho rằng ODA làm giảm khối lượng xuất khẩu. Dòng vốn ngoại tệ làm tăng giá trị của đồng nội tệ, khi nhu cầu chuyển đổi ngoại tệ thành đồng nội tệ tăng lên. Sự gia tăng nhu cầu đồng nội tệ, giá trị đồng nội tệ sẽ tăng giá. Do đó, quốc gia sẽ bị mất khả năng cạnh tranh và hàng hóa xuất khẩu sẽ đắt tương đối trên thị trường toàn cầu, điều này làm cho xuất khẩu bị giảm sụt, cuối cùng dẫn đến tình trạng trì trệ tăng trưởng kinh tế. Arellano và ctg (2009) gia tăng tính vững chắc đối với kết luận của Easterly khi cho rằng, ODA không thực sự ảnh hưởng đến tăng trưởng kinh tế do ODA không dẫn đến đầu tư mà chỉ đơn giản là tiêu dùng.

3. Phương pháp nghiên cứu

Theo như các tài liệu về tăng trưởng kinh tế, phương trình xác định sản lượng của quốc gia có thể được thể hiện như sau:

Y = C + I + G + X - M (1)

Trong đó, Y là sản lượng quốc gia, C là tiêu dùng, I là đầu tư, G là chi tiêu chính phủ và X – M là xuất khẩu ròng (đại diện cho mức độ giao thương của Việt Nam). Trong bài nghiên cứu này, nhóm tác giả chỉ xem xét sự ảnh hưởng của các yếu tố đại diện cho dòng vốn ngoại đến tăng trưởng kinh tế, cụ thể là xem xét sự ảnh hưởng của FDI, ODA, FPI và xuất nhập khẩu (đại diện độ mở thương mại) đến sản lượng.

Tuy nhiên, nhóm tác giả loại trừ FPI ra khỏi bài nghiên cứu vì các lý do như sau: (i) đây là hình thức đầu tư mang tính thanh khoản cao do nhà đầu tư chỉ quan tâm đến lợi nhuận nhận được mà không quan tâm và can thiệp đến hoạt động sản xuất của cơ sở, (ii) tính thanh khoản cao này sẽ giúp cho nhà đầu tư nhanh chóng thay đổi và rút khỏi thị trường để tìm kiếm những thị trường mới với tỷ suất sinh lợi cao hơn và ít rủi ro hơn, cho thấy hình thức đầu tư này thường bất ổn định và dễ bay hơi. Đồng thời, nhóm tác giả sử dụng biến độ mở thương mại bằng cách đo lường tổng xuất khẩu và nhập khẩu theo như sự đề nghị của các bài nghiên cứu trước đây (Edwards, 1992; Wacziarg, 2001; Sinha D. và T. Sinha, 2000 và nhiều bài nghiên cứu khác).

.png)

.png)

.png)

Để thực hiện được mục tiêu như trên, bài nghiên cứu sử dụng mô hình hiệu chỉnh sai số vector (VECM) nhằm để xem xét mối quan hệ dài hạn của các biến số (Hooi và ctg, 2011; Awolusi và ctg, 2012; Hsia, 2014…) đồng thời, phân tích hàm phản ứng đẩy và phân rã phương sai của các biến trong bài nghiên cứu. Bài nghiên cứu sử dụng dữ liệu theo năm từ 1986 – 2014, nhóm tác giả chỉ sử dụng dữ liệu theo năm do số liệu nguồn viện trợ ODA theo quý và theo tháng không có sẵn để thu thập, đồng thời, nhóm tác giả sử dụng giai đoạn này để nghiên cứu vì từ năm 1986, Việt Nam mới thực hiện chương trình cải cách kinh tế, mở cửa hội nhập với thế giới, đồng thời từ 1986 trở đi số liệu dòng vốn ngoại và thương mại Việt Nam mới sẵn có để có thể thu thập được; vì vậy để xem xét tổng quát sự tác động của các yếu tố bên ngoài ảnh hưởng đến tăng trưởng Việt Nam thì đây là giai đoạn nên được xem xét. Phương trình nghiên cứu được thể hiện như sau:

GDPt= f (FDIt, ODAt, TRADEt) (2)

Trong đó, GDP là tổng sản phẩm quốc nội, FDI là dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam, ODA là nguồn vốn hỗ trợ phát triển, TRADE là độ mở cửa thương mại. Tất cả các biến đều được lấy logarith tự nhiên nhằm để làm trơn dữ liệu chuỗi thời gian. Nguồn dữ liệu được thu thập từ WDI của WorldBank. (Bảng 1)

4. Kết quả

Đầu tiên, nhóm tác giả thống kê mô tả các biến được sử dụng trong bài nghiên cứu được trình bày trong bảng 2. Dựa vào bảng 2, nhận thấy giá trị trung bình và trung vị của các biến số nghiên cứu gần bằng nhau, hơn thế nữa, sự chênh lệch giữa giá trị lớn nhất và giá trị nhỏ nhất của các biến cho thấy rằng FDI là biến có sự biến động nhiều nhất trong giai đoạn nghiên cứu (1986 – 2014).

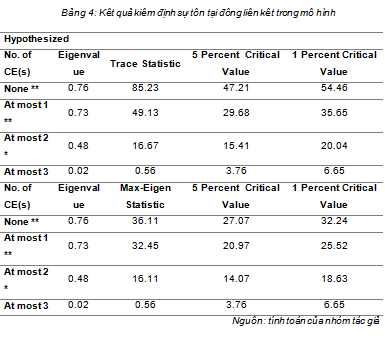

Sau đó, nhóm tác giả tiến hành kiểm định tính dừng của các biến để xem xét bậc tích hợp của các biến. Kết quả tính dừng được trình bày trong bảng 3 cho thấy rằng, tất cả các biến đều không dừng ở bậc gốc và cùng dừng ở bậc 1 tại mức ý nghĩa 10%. Từ đây, nhóm tác giả tiến hành kiểm định xem liệu rằng giữa các biến có tồn tại mối quan hệ đồng liên kết bằng phương pháp kiểm định đồng liên kết của Johansen.

Kết quả kiểm định sự tồn tại đồng liên kết được trình bày trong bảng 4. Từ kết quả của bảng 4, nhận thấy rằng có tồn tại ít nhất 1 đồng liên kết trong các biến nghiên cứu của nhóm tác giả ở mức ý nghĩa 5% trong cả hai phương pháp kiểm định là Trace và Max-eigen.

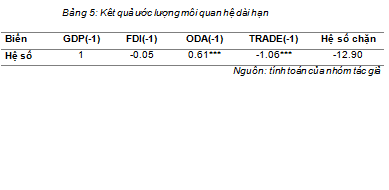

Từ các kiểm định và phân tích trên, nhóm tác giả tiến hành ước lượng mối quan hệ dài hạn giữa FDI, ODA, độ mở thương mại và tăng trưởng kinh tế bằng mô hình VECM. Kết quả mối quan hệ dài hạn của các biến được thể hiện trong bảng 5.

Từ bảng 5, có thể thấy được rằng FDI có ảnh hưởng đồng biến đến GDP, hàm ý rằng trong dài hạn, quốc gia thực hiện các chính sách thu hút dòng chảy FDI sẽ thúc đẩy tăng trưởng kinh tế. Tuy nhiên, sự tác động này không có ý nghĩa thống kê ở mức 10%. Nguyên nhân dẫn đến điều này có thể do tác động của FDI đến tăng trưởng kinh tế phụ thuộc vào nhiều yếu tố. Chẳng hạn như do phần lớn các công ty đa quốc gia vào Việt Nam chỉ đầu tư vào các dây chuyền sản xuất đơn giản, công nghệ thấp (theo khảo sát của Vũ Thị Anh (2014) cho thấy có tới 80% doanh nghiệp FDI sử dụng công nghệ trung bình, chỉ 5% sử dụng công nghệ cao và 15% sử dụng công nghệ lạc hậu, gây ô nhiễm môi trường) và ít giá trị gia tăng thay vì như kỳ vọng với mục tiêu thu hút các doanh nghiệp FDI có công nghệ cao nhằm tạo ra các giá trị gia tăng nội địa cao và kỳ vọng chuyển giao công nghệ trong sản xuất cũng như nông – lâm – thủy hải sản không được thực hiện, trong khi các ngành này là thế mạnh của Việt Nam. Hơn thế nữa, chính sách thu hút FDI tương đối phức tạp và mơ hồ, các quy chế về ưu đãi đầu tư còn thiếu, tạo kẽ hở cho các nhà đầu tư không trung thực trục lợi dẫn đến việc sử dụng nguồn FDI không hiệu quả. Đặc biệt, công việc giám sát hậu đầu tư là nhân tố quan trọng và cần thiết trong việc thu hút dự án mới và phát huy tối đa tác động tích cực của FDI đến tăng trưởng kinh tế. Tuy nhiên, hoạt động giám sát này ở Việt Nam còn chưa thực sự chặt chẽ, bài bản. Nguyên nhân do các chế tài về vai trò, vị trí của lực lượng thực hiện nhiệm vụ này còn chưa đầy đủ, pháp luật, quy định còn kẽ hở, chưa chặt chẽ, thiếu đồng bộ.

Tương tự như sự ảnh hưởng của FDI, TRADE cũng thể hiện sự tác động đồng biến đến GDP, nhưng mối quan hệ giữa TRADE và GDP có ý nghĩa ở mức 1%. Điều này cho thấy rằng, trong dài hạn, quốc gia càng mở cửa (gia tăng xuất khẩu và nhập khẩu) sẽ thúc đẩy tăng trưởng của quốc gia. Kết quả này tương đồng với các bài nghiên cứu trước đây như Adam Smith (1937), David Ricardo (1973), Ben-David và Loewy (1998), Edwards (1992), Wacziarg (2001), Sinha D. và T. Sinha (2000)... Điều này hàm ý rằng, khi thương mại quốc tế gia tăng có thể làm tăng trực tiếp thu nhập bình quân đầu người của Việt Nam khi Việt Nam xuất khẩu các hàng hóa ra thế giới, đồng thời sự gia tăng của độ mở cửa có thể gián tiếp khuyến khích sự phát triển thông qua các kênh khác như chuyển giao công nghệ, đa dạng hóa sản phẩm, gia tăng quy mô nền kinh tế, phân phối và phân bổ các nguồn lực một cách hiệu quả trong nền kinh tế và tương tác với các đối tác thương mại (Adam Smith, 1937; David Ricardo, 1973).

Khác với các phát hiện trên, biến ODA thể hiện mối quan hệ nghịch biến giữa ODA và GDP ở mức ý nghĩa 1%. Khi Việt Nam sử dụng chính sách thu hút nhiều nguồn vốn ODA thì sẽ cản trở tăng trưởng kinh tế của Việt Nam trong dài hạn. Kết quả này tương đồng với các bằng chứng thực nghiệm được tìm thấy trước đây như Griffin (1970), Griffin và Enos (1970), Weisskoff (1972), Boone (1994, 1996), Easterly (1999) và các bài nghiên cứu khác. Nguyên nhân có thể do nguồn vốn ODA sẽ thay thế tiết kiệm trong nước, đồng thời, các nguồn vốn ODA hỗ trợ nhập khẩu các công nghệ không phù hợp, bóp méo hiệu quả của sự phân phối thu nhập nội địa, và theo Angus Deaton (2013) trong cuốn sách “Cuộc đào thoát vĩ đại” (The Great Escape) thì việc nhận được nhiều viện trợ có ảnh hưởng đến quá trình vận hành và cải cách thể chế. Do đó, nguồn vốn viện trợ dồi dào dễ làm tha hóa bộ máy chính trị và gây ảnh hưởng đến tăng trưởng dài hạn. Hơn thế nữa, dòng vốn ODA có thể gây ra lạm phát, giảm xuất khẩu và hạn chế trong hấp thụ các dòng vốn như các tài liệu trước đây đã từng đề cập…

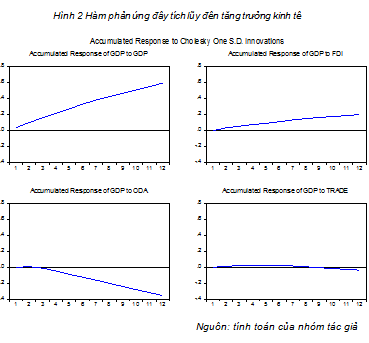

Tiếp theo, nhóm tác giả sử dụng hàm phản ứng đẩy IRF để xem xét ảnh hưởng của các cú sốc của các biến đến GDP như thế nào trong 12 năm tới (Pesaran và Shin, 1998; Rafiq, 2009)? Hình 2 trình bày kết quả hàm phản ứng đẩy, cho thấy rằng, cú sốc FDI, cú sốc ODA, cú sốc TRADE xảy ra ảnh hưởng lần lượt tích cực, tiêu cực và không biến động nhiều đến cú sốc GDP. Cụ thể, với cú sốc FDI, nhận thấy rằng sự tác động của cú sốc FDI đến GDP thì khá mạnh mẽ trong dài hạn, hay hàm ý rằng các chính sách thu hút FDI chảy vào Việt Nam sẽ thúc đẩy tăng trưởng kinh tế trong dài hạn nếu việc sử dụng nguồn vốn FDI là hợp lý và hiệu quả. Ảnh hưởng tiêu cực của cú sốc dòng vốn ODA đến tăng trưởng kinh tế thể hiện mạnh mẽ trong khoảng 9 - 12 năm tiếp theo. Tuy nhiên, sự ảnh hưởng của cú sốc TRADE đến tăng trưởng kinh tế không rõ ràng. Nguyên nhân có thể do phương pháp đo lường độ mở cửa thương mại của nhóm tác giả được tính toán bởi tổng xuất nhập khẩu trên GDP, vì vậy, việc tồn tại cú sốc TRADE sẽ không thể hiện rõ là cú sốc của xuất khẩu hay cú sốc của nhập khẩu. Điều này dẫn đến tác động không mạnh của cú sốc TRADE đến tăng trưởng kinh tế. (Hình 2)

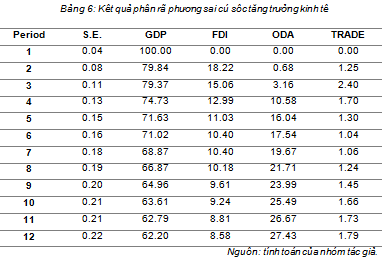

Cuối cùng, nhóm tác giả xem xét phân rã phương sai nhằm đo lường sự ảnh hưởng của các cú sốc đến cú sốc của GDP (Campbell, 1991). Kết quả được thể hiện trong bảng 6 cho thấy rằng, trong thời kì đầu tiên, cú sốc GDP phụ thuộc vào chính bản thân của nó.

Tuy nhiên, đến thời kì thứ hai, cú sốc GDP chỉ góp phần ảnh hưởng 79,84% đến bản thân nó, ngoài ra, cú sốc FDI ảnh hưởng 18,22% đến cú sốc GDP và cú sốc ODA, cú sốc TRADE ảnh hưởng lần lượt là 0,68% và 1,25% đến cú sốc GDP. Từ thời kì thứ 3 đến thời kì thứ 12, cú sốc GDP ảnh hưởng trung bình đến bản thân nó 67,41%, và cú sốc FDI, cú sốc ODA, cú sốc TRADE ảnh hưởng trung bình lần lượt là 10,63%, 19,23% và 2,05% đến cú sốc GDP. Điều này cho thấy rằng, trong thời gian đầu, cú sốc GDP bị ảnh hưởng bởi chính bản thân nó và cú sốc FDI. Tuy nhiên, trong dài hạn, thì ảnh hưởng của cú sốc FDI giảm dần, thay vào đó là ảnh hưởng của cú sốc ODA tăng dần, và cú sốc TRADE không ảnh hưởng nhiều đến cú sốc GDP.

5. Kết luận

Bài nghiên cứu xem xét mối quan hệ dài hạn giữa dòng vốn FDI, viện trợ ODA, độ mở thương mại và tăng trưởng kinh tế bằng cách sử dụng mô hình VECM, kiểm định đồng liên kết. Với dữ liệu Việt Nam từ năm 1990 – 2014, bài nghiên cứu tìm thấy tồn tại đồng liên kết giữa các biến trong mô hình nghiên cứu thông qua kiểm định Johansen, điều này hàm ý rằng tồn tại mối quan hệ dài hạn giữa dòng vốn FDI, viện trợ ODA, độ mở cửa thương mại và tăng trưởng kinh tế. Phát hiện của bài nghiên cứu có sự khác biệt so với các bài nghiên cứu trước đây khi các bằng chứng trước đây cho rằng, ODA thể hiện sự thúc đẩy tăng trưởng kinh tế như của Vu Van Chung (2015), bài nghiên cứu cho rằng, ODA gây ra tác động lấn át đầu tư trong nước dẫn đến việc kìm hãm tăng trưởng kinh tế. Cụ thể, dòng vốn FDI vẫn chưa thể hiện được vai trò quan trọng của mình đối với sự tăng trưởng kinh tế khi tác động tích cực đến tăng trưởng kinh tế, tuy nhiên, không có ý nghĩa thống kê. Độ mở cửa thương mại tác động tích cực đáng kể đến tăng trưởng kinh tế. Ngược lại, nguồn vốn ODA thể hiện mối quan hệ ngược chiều đáng kể với tăng trưởng kinh tế.

Bên cạnh đó, để làm rõ tác động của các cú sốc dòng vốn FDI, vốn ODA và độ mở thương mại đến cú sốc tăng trưởng kinh tế như thế nào, nhóm tác giả sử dụng hàm phản ứng đẩy để phân tích. Kết quả nghiên cứu đi đến kết luận rằng, cú sốc dòng vốn FDI tác động tích cực đến cú sốc tăng trưởng kinh tế, ngược lại cú sốc nguồn vốn ODA thể hiện ảnh hưởng tiêu cực đến cú sốc tăng trưởng kinh tế. Cuối cùng, nhóm tác giả sử dụng phân rã phương sai cho thấy rằng, cú sốc FDI và cú sốc nguồn vốn ODA góp phần giải thích khá cao đến cú sốc tăng trưởng kinh tế.

Từ những điều trên, nhóm tác giả cho thấy rằng, Việt Nam nên có các chính sách phù hợp trong vấn đề thu hút các dòng vốn FDI và nguồn vốn ODA. Không nên quá phụ thuộc vào các dòng vốn ODA vì nó làm ảnh hưởng đến tăng trưởng kinh tế của Việt Nam, kết quả này được ủng hộ bởi tác phẩm của Angus Deaton (2013) khi cho rằng viện trợ nước ngoài có thiệt hại nhiều hơn lợi, do các nguyên nhân khác nhau, trong đó có nguyên nhân là việc sử dụng không hiệu quả nguồn vốn ODA.

Tài liệu tham khảo:

Adam Smith. 1776. An Inquiry into the Nature and Causes of the Wealth of Nations3 vols. Dublin: Whitestone.

Alcala, Francisco, and Antonio Ciccone, “Trade and Productivity,” CEPR Discussion Paper No. 3095, London, 2001.

Alessandro De Matteis. 2004. “International trade and economic growth in a global environment.” Journal of International Development 16: 575 - 588.

Arellano, C., Bulir, A., Lane, T.,&Lipschitz,L., 2009. “The DynamicImplications ofForeign Aid and its Variability”, Journal of Economic Development, Vol. 88, pp. 87-102.

Batra, R. and Slottje, D.J. (1993) Trade policy and poverty in the United States: theory and evidence, 1947 - 1990, Review of International Economics 1, 189 - 208.

Boone, P. (1994), “The Impact of Foreign Aid on Savings and Growth”, Working paper1265, Centre for Economic Performance, London School of Economics, London.

Boone, P. (1996), “Politics and the Effectiveness of Foreign Aid”, European Economic Review 40: 289-329.

Borensztein, E., J. De Gregorio and J.-W Lee (1998). “How does FDI affecteconomic growth”, Journal of International Economics , 45(1): 115-135.

Burnside, Craig and David Dollar, “Aid, policies, and growth: revisiting the evidence,” Policy Research WorkingPaper Series 3251, The World Bank 2004.

Campbell, J.Y., 1991. A variance decomposition for stock returns. EconomicJournal 101, 157-179.

David Ricardo. 1817. On the Principles of Political Economy and Taxation . London: J. Murray.

De Mello, L.R. (1997). “Foreign Direct Investment in Developing Countriesand Growth: A Selective Survey”, Journal of Development Studies, 34, 1-34.

Dollar D. and A. Kraay 2003 “Institutions, Trade, and Growth: Revisiting the Evidence” World Bank Policy Research Working Paper 3004.

Doucouliagos, H., Paldam, M., 2009. The Aid Effectiveness Literature: The sad results of 40 years of research. Journal of Economic Surveys 23, 433- 461.

Easterly, William (1999) “The Ghost of Financing Gap: Testing the Growth Model of theInternational Financial Institutions”, Journal of Development Economics, (60)2 December 1999 pp. 423-438.

Edwards, Sebastian (1992), ‘Trade orientation, distortions and growth in developing countries’, Journal of Development Economics, vol. 39(1),pp. 31-58.

Görg, Holger, and David Greenaway. 2004. Much Ado About Nothing? Do Domestic Firms Really Benefit from Foreign Direct Investment? World Bank Research Observer 19, no. 2 (Fall): 171-97

Griffin, K. 1970. Foreign Capital, Domestic Savings and Economics Development. Bulletinof the Oxford University Institute of Economics and Statistics 32 (2):99-112.

Griffin, K., and J. Enos. 1970. Foreign Assistance, Objectives and Consequences. EconomicDevelopment and Cultural Change 18.

Hallak, J. & Levinsohn, J. (2004). Fooling ourselves: evaluating the globalization and growth debate.NBER Working Paper

Lawrence, Robert Z. and David E. Weinstein (1999), “Trade and Growth: Import-led or Export-led? Evidence from Japan and Korea,” NBER Working Papers No. 7264.

Leamer, Edward E. 1995. “The Heckscher–Ohlin Model in Theory and Practice.” The Frank D. Graham Memorial Lecture. Princeton Studies in International Finance, No. 77, February.

Levine, R. and Renelt, D. (1992). ‘A sensitivity analysis of cross-country growth regressions’,American Economic Review, Vol. 82, pp. 942-963.

Kose, A, E Prasad, K Rogoff, and SJ Wei (2006), “Financial globalisation, a reappraisal”, International Monetary Fund Working Paper 06/189.

Magnus Blomstrom. and E. Wolff (1994), ”Multinational Corporations and Productivity Convergence in Mexico”, in W. Baumol, R. Nelson and E. Wolff, eds., Convergence of Productivity: Cross-National Studies and Historical Evidence , Oxford: Oxford University Press.

Mencinger, Jože. “Does Foreign Direct Investment AlwaysEnhanceEconomicGrowth?” Kyklos, 56 (2003): 491-508.

Moyo, D.2009. DeadAid:WhyAidIsNotWorkingandHowThereIsaBetterWayfor Africa. London: Allen Lane.

Murphy R. G. and Tresp N. G. (2006). Government Policy and the Efectoveness of Foreign Aid. Department of Economics, Botson College.

Nguyễn Thị Tuệ Anh và ctg, 2006. “Tác động của FDI tới tăng trưởng kinh tế ở Việt Nam”, Dự án Sida.

Nguyễn Mại (2003), “FDI và tăng trưởng kinh tế Việt Nam”, Báo Ðầu tư, 24/12/2003.

Omotola Awojobi, (2013) “Does trade openness and financial liberalization foster growth: An empirical study of Greek economy”, International Journal of Social Economics, Vol. 40 Iss: 6, pp.537 - 555.

Pesaran, H. H., & Shin, Y. (1998). Generalized impulse responseanalysis in linear multivariate models. Economics Letters,58(1), 17-29.

Phạm Thị Phương Loan, 2011, “FDI tác động thế nào đến thu nhập và phát triển con người Việt Nam?”,Tạp Chí Khoa Học Ứng dụng, 14 - 15 (2011), 57 - 59.

Phan Thế Công, (2011): “Mô hình tăng trưởng kinh tế dựa vào xuất khẩu của Việt Nam”, Tạp chí Khoa học ÐHQGHN, Kinh Tế và Kinh Doanh 27 (2011), 265 - 275.

Prasad, E., R. Rajan, and A. Subramanian, 2006, “Patterns of International Capital Flows and Their Implications for Economic Development,” Working Paper (Research Department - IMF).

Rafiq, S., Salim, R., & Bloch, H. (2009). Impact of crudeoil price volatility on economic activities: An empiricalinvestigation in the Thai economy. Resources Policy, 34(3),121-132.

Rodríguez, F. and D. Rodrik (1999). “Trade Policy and Economic Growth: A skeptic’s guide to the cross-national evidence.” NBER Working Paper #7081

Rodríguez, F. and D. Rodrik (2001). Trade Policy and Economic Growth: A Skeptic’s Guide to the Cross-National Evidence. NBER Macroeconomics Annual 2000. B. Bernanke and K. Rogoff. Cambridge, MA, National Bureau of Economic Research. 2000.

Rodrik, D., A. Subramanian and F. Trebbi (2002): “Institutions Rule: The Primacy ofInstitutions over Geography and Integration in Economic Development”, IMF Working Paper02/189, Washington.

Sachs, Jeffrey. 2005. The End of Poverty: Economic Possibilities For Our Time. New York: Penguin

Tierney, M. J., Nielson, D. L., Hawkins, D. G., Roberts, J. T., Findley, M.G., Powers, R. M., et al. (2011). More dollars than sense? Refining ourknowledge of development finance using AidData. World Development, in press.

Weisskopf, T. E. (1972). The Impact of Foreign Capital Inflow on Domestic Savings in Under DevelopedCountries. The Journal of International Economics, 2(1): 25-38.

(Tạp chí Ngân hàng số 6, tháng 3/2016)